つむぎ

つむぎこんにちは!風雅なスイング投資家のつむぎです!

ようこそ「つむトレ」へ

レン

レンこんにちは!つむぎのアシスタントのレンです!

今回は相場じゃなくて、“子供の未来”の話。

教育費や子供の将来資金って、なんとなく準備してるつもりでも、ふと考えた瞬間に「このままで大丈夫かな…」って胸がざわつくこと、子を持つ親なら誰もが感じること。

そう、それが子供の未来資金リスク…。

奨学金が膨らんで将来のわが子の生活が苦しくなる「奨学金貧困」…

年金や退職金だけじゃ足りない!遠い未来にわが子が直面する「老後2000万円問題」…

見た目は何とかなるように見えても、実は子供の将来にじわじわ影響しているケースは少なくない。

だからこそ、親としてできることは早めに手を打っておきたいところ。

大事なことは、ただ不安になることじゃなくて、子供の未来資金をどう作るかの方法を見出すってこと。

”新NISA” を賢く活用すれば、 教育費も老後資金も、無理なくコツコツ守れるよ。

つむぎ本日の風雅なトレードテーマはコレ!

レンじゃじゃーん!

教育費・学資保険から名義&贈与税問題までつむぎ流解決式

今回は「新NISAと子供の未来資金」をテーマに、教育費・学資保険との違いや名義・贈与税のポイントまで押さえながら、子供の未来資金を作る方法を解説していくよ。

つむぎ流の解決式で、子供の未来を安心にぐっと近づけていく「新NISA で紡ぐ子供の未来資金 完全マスター編」!

一緒に子供の未来資金、作っていこー ♪♬

奨学金&老後リスクに備える!親が知るべき子供の未来

「うちの子、大きくなったらどんな未来が待ってるんだろう…?」

子供を持つ親なら、誰もが一度は胸に浮かべる不安だよね。

でも、今の日本を見渡すと、未来は必ずしも明るいとは言えないかも…。

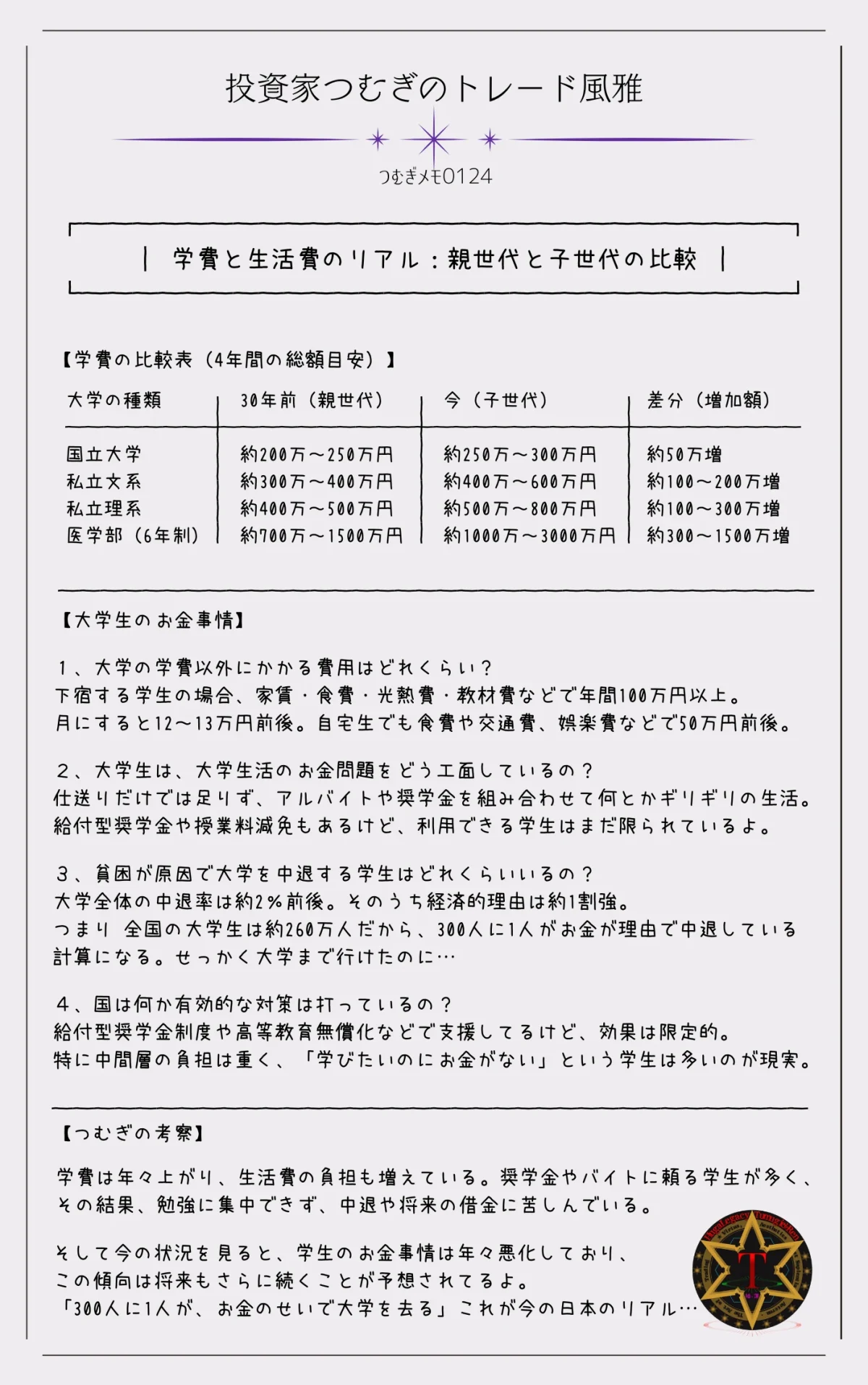

子供を大学に行かせるには 数百万円~1,000万円以上の学費が必要なのに、給料はなかなか増えず、物価も上がる一方。税金も重くなる…。

レン

レンえっ…?そんな未来って、マジで大変なの?

つむぎ

つむぎそうなんだよね~

見た目は何とかなるように見えて、実はじわじわ家計を圧迫しているケースも多いのが現実・・・

未来の日本はもっと厳しい―教育費高騰&老後破綻のリアル

子供を大学に行かせるのにかかる学費の目安はこんな感じ。

- 国立大学(4年間):約250万~300万円

- 私立文系(4年間):約400万~600万円

- 私立理系(4年間):約500万~800万円

- 医学部 (6年間):1,000万~3,000万円

レン

レンえーっ、大学の費用って、こんなにかかるの!?

つむぎそう。家計の平均収入で賄うのはほぼ不可能に近いから、多くの学生は奨学金に頼ることになるんだよ。

でも奨学金って、ただ借りて終わりってわけじゃない!

平均返済額は300万~400万円、

返済期間は15~20年。

20代~30代で毎月1~2万円を返し続けることになる…。

レンうわ、借金時代が結構長いんだね…

つむぎそして返済が長引くと、

貯金ができない →

結婚資金が足りない →

住宅ローンも組めない

って連鎖が起きちゃうわけ。

学生の奨学金依存度は年々増加していて、今や約半数の学生が何らかの奨学金を利用している状況。

制度は無利子型や返還免除制度など改良されているけど、根本的な負担解消には至っていないんだよね。

🔗 参考リンク

👉 奨学金返済シミュレーター(日本学生支援機構(JASSO)公式サイト)

👉 日本学生支援機構(JASSO)公式サイト

日本の教育費は年々増加傾向で、大学まで公立でも平均で約1,000万円、私立だと2,000万円前後になることもある。

生活費や習い事、留学費用を含めると、もっと膨らむ可能性もあるんだよ。

🔗 参考リンク

👉 文部科学省「子供の学習費調査」

さらに、老後資金も同じく課題。年金や退職金だけでは足りず、老後2000万円問題としてメディアでも話題になったよね。

子供の将来を考えると、教育費だけでなく、自立後の生活や老後資金まで視野に入れる必要があるってこと。

「奨学金貧困」と「老後2000万円問題」を回避するために親ができること

物価は上がるのに給料は横ばい。

増税も進む。

つまり、

「貯めようとしても貯められない時代」

がすぐそこまでやってきている。

いや、もうすでに到来し、これから激化…?

レンじゃあ学費だけじゃなく、子供の老後資金も危ないの?

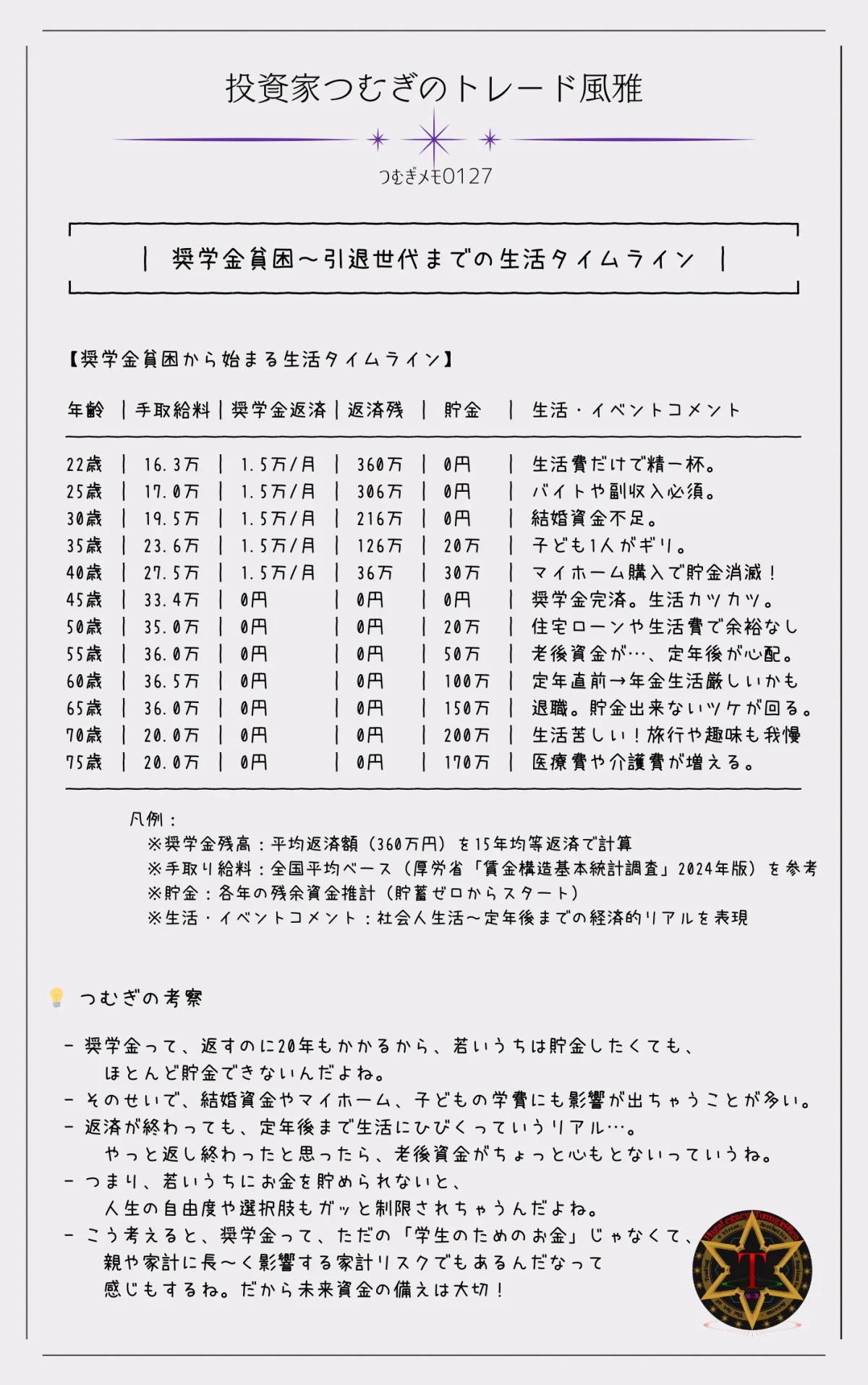

つむぎその通り。しかも、大学を卒業した子供たちの多くは「奨学金」を背負ったまま社会に出ていくことになるんだよ。

奨学金の返済は15~20年続くのが一般的。

20代から40代にかけての「結婚・出産・住宅購入」といったライフイベントの時期に直撃するから、人生設計に深刻な影響を与えているよ。

(奨学金貧困シナリオ)

レンうわ…これ見たら、奨学金がどれだけ重荷になるか一目瞭然だね。

つむぎでしょ?奨学金の返済で若い頃にお金を貯められないと、その後の結婚・子育て・老後資金の準備にまで響いてくるよ。

そして最終的に行き着くのが「老後資金不足」という現実…。

将来の年金支給額はどうなる?

今の若者が高齢者になる頃、年金はさらに減っている可能性が高いとされている。直近の年金支給額の予測はこんな感じだよ。

- 2020年:月15万~20万円

- 2040年:月10万~15万円

- 2060年:月8万~12万円

で、この年金支給額、将来予測されている年金支給額の予測推移に、子供の年代をぶつけてみたのがこんな感じのスケッチ(つむぎメモ0128)だよ。

警鐘メッセージ

レンえー、学費だけじゃなく老後資金も準備しないとダメなんだ…

つむぎそう。だから子供の将来を守るには、今から備えることが重要ってわけ。

子供の未来を守るための経済戦略と早めの資産形成の重要性

現実を知ったうえで大事なのは、諦めないこと。

今から賢く準備すれば、子供の未来は大きく変えられるよ。

レン具体的にはどうやって準備すればいいの?

つむぎそれじゃあ、

”新NISA” を活用した子供の未来資金を生み出す資産形成戦略を詳しく解説するね。

学費も老後資金もカバーできるプランを考えていこう!

教育費も老後資金も、「早めの行動」と「制度の活用」が鍵になる。

例えば、新NISAや積立NISAを使えば、非課税で資産を効率的に増やすことができるよ。

ここで大事なのは、「未来に必要なお金を意識して逆算する」ってこと。

親が準備してあげることで、子供は学業に集中でき、社会に出るときの負担も減る。

資産形成=子供の安心の種まき。

小さな積み重ねが、数年後の大きな安心につながっていく…。

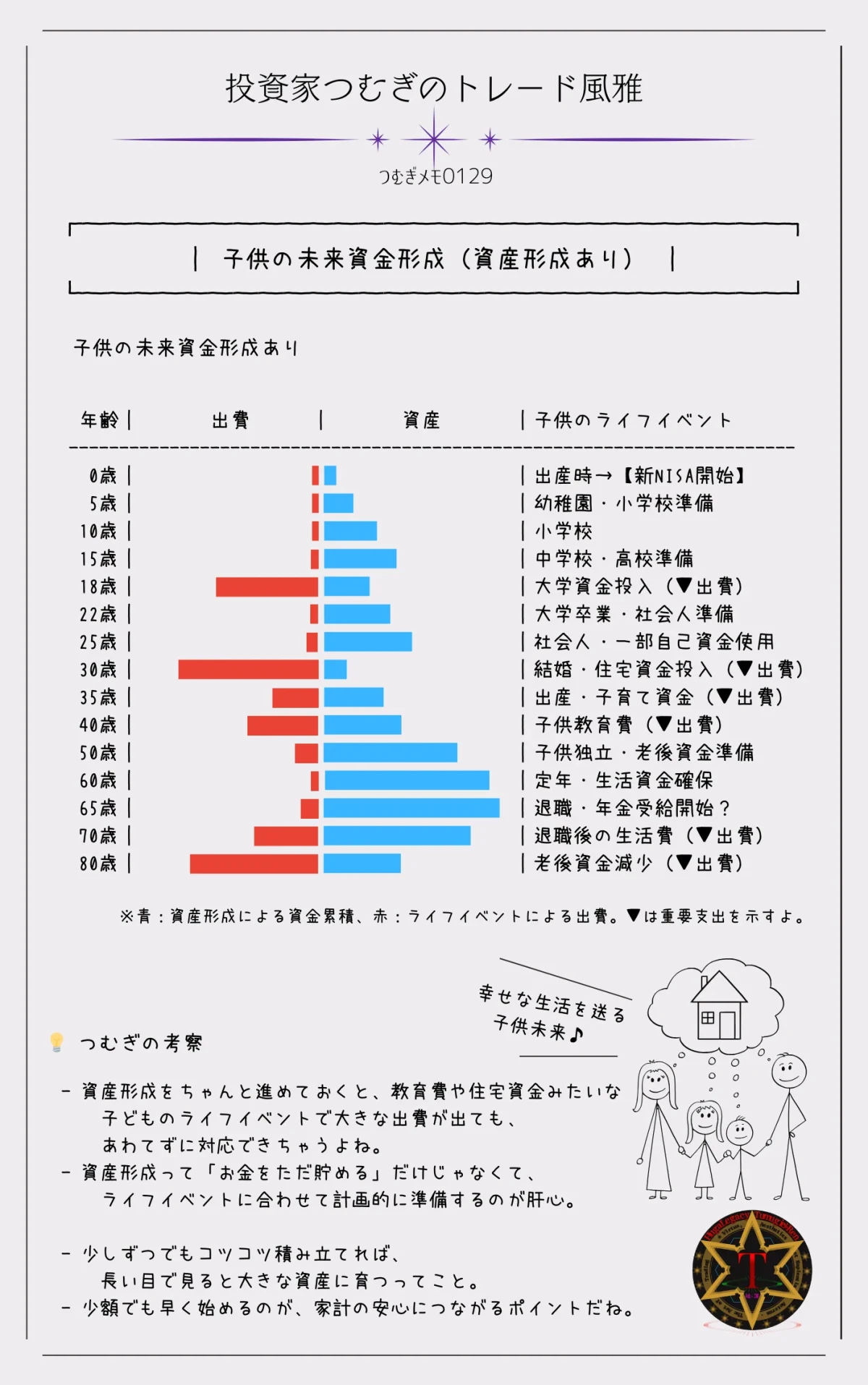

レン

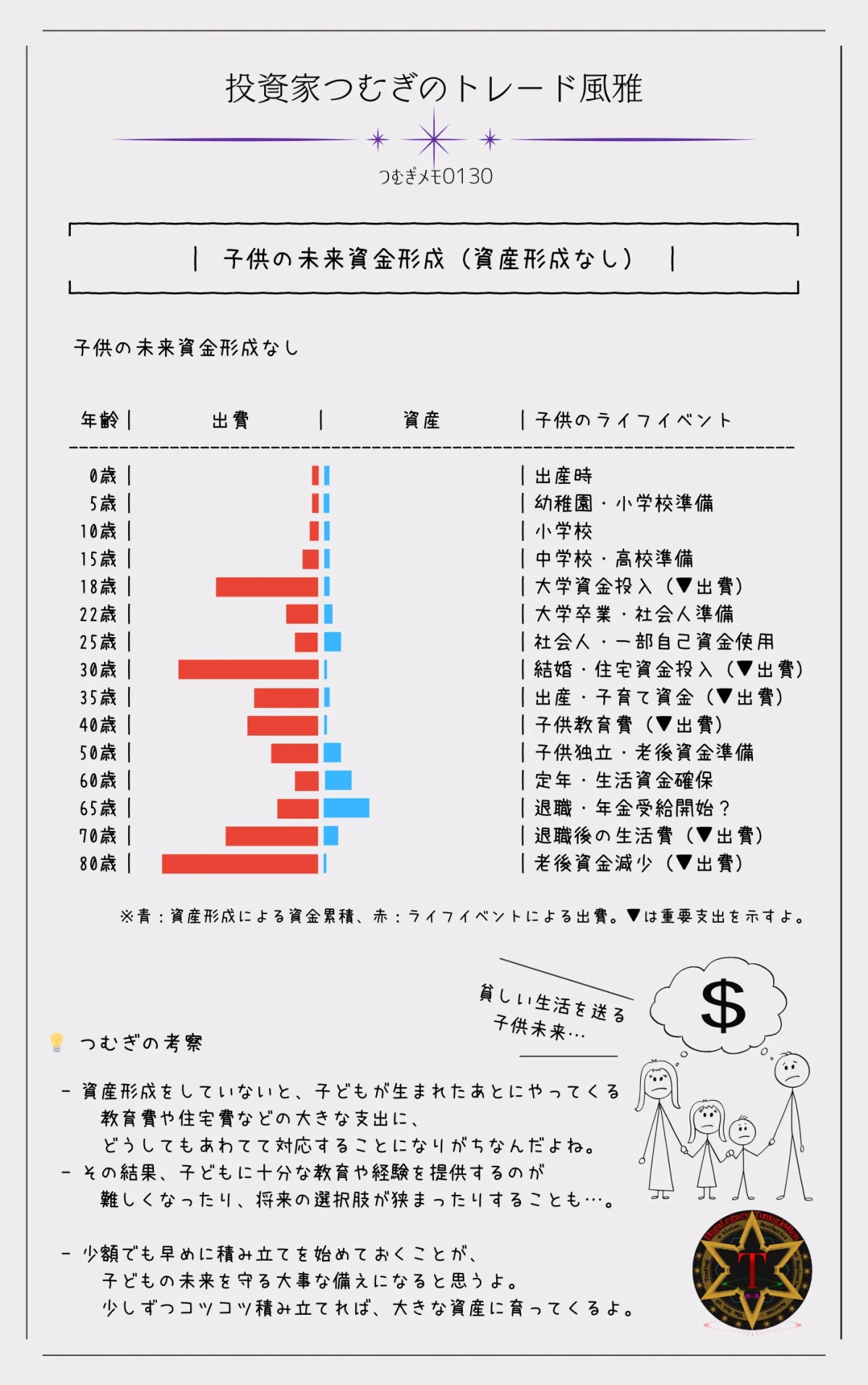

レンこうして見ると、子供のライフイベントでお金がまとまって必要な時に、効果的に貯蓄が使われているんだね。

つむぎ新NISA を活用して 子どもが小さい頃からコツコツ未来資金を積み上げてきた結果ってこと。

子供に人生の選択肢を広げ、急な出費にも安心して対応できるよう子供の未来を守ってきた親の愛情だね。

レン

レンこっちは、お金の問題、かなり深刻そうだね…。

なんか人生、ボロボロって感じ?

つむぎうん、でも、実際には、こっちのパターンの方が多いんじゃないかな?

未来資金を作るには、毎月少しづつでも積立投資に回す必要があるけど、何もしなければ、お金に振り回される人生を送ることになるかも…。

新NISAで子供の教育資金を効率的に準備

「子供の未来資金を作りたいけど、どうやって始めればいいんだろう?」

そんな疑問を抱える親御さん、多いはず。

ここからは、新NISAを活用した具体的な教育資金づくりの方法を、わかりやすく整理していくよ。

新NISAの基本ルールと積立方法―子供の未来資金にどう活かせる?

新NISA(少額投資非課税制度)は、投資で得た利益に税金がかからない制度。

「え、投資って難しそう…」と思うかもしれないけど、毎月少額をコツコツ積み立てるだけでOKなんだよ。

つむぎ新NISAは、非課税枠の上限内で自由に投資できるのが魅力♪

レン毎月ちょっとずつでもお金が増えるってことか

ポイントはこんな感じ。

- 年間投資枠は子供名義でも親名義でもOK

- 投資対象は株・投資信託など、幅広く選べる

- 利益が非課税だから、長期積立で複利効果を最大化できる

新NISAの非課税枠と積立イメージ

年間120万円(例)×最長20年 = 最大2400万円

- 子供名義でも親名義でもOK

- 株・投資信託など幅広く選べる

- 利益は非課税 → 複利効果が大きい

積立のコツは、「長期・分散・少額」。

短期の値動きに一喜一憂せず、子供の未来資金としてゆっくり育てるイメージで積み立てるのが大事だよ。

新NISAは何歳から始める?子供名義・親名義のメリット&贈与税注意点

レンじゃあ、新NISAは何歳から始めるのがベストなの?

つむぎ早ければ早いほど有利。

新NISAは、0歳からでも始められるんだよ。

新NISAを始めるときに迷うのが、口座の名義を子供にするか、それとも親にするか。名義によってメリットや注意点がちょっと変わってくるんだよね。

まずは子供名義の場合。

- メリットは、資金を完全に子供のものとして分けられること。

- さらに、非課税枠も子供に割り当てられるから、教育資金をしっかり育てやすいんだよ。

- 注意点としては、まだ子供が自分で管理できないから、実際の入金や運用は親がサポートする必要があるってこと。

- そして、親が子供口座に入金するお金は「贈与」とみなされる場合があるから、年間110万円の非課税枠を超えないように気をつけたいところだね。

次に親名義の場合。

- メリットは、贈与税の心配がなく、管理もシンプルにできること。

- ただしデメリットとしては、その資金は親の名義のままだから、将来子供に渡すときは贈与や相続といった形で工夫が必要になるんだよ。

資金は法律上「親の資産」として扱われるため、将来子供に渡すときには贈与税のルールを意識して工夫が必要。

たとえば、年間基礎控除110万円を意識して、ちょっとずつ渡したり、あるいは教育費として直接支払うなどの方法があるよ。

\ 子供と親名義のメリット・デメリット /

| 名義 | メリット | デメリット |

|---|---|---|

| 子供名義 | 子供の将来資金として完全に分離、非課税枠を子供に活用 | 贈与税の範囲に注意、管理は親がサポート |

| 親名義 | 贈与税の心配なし、管理が簡単 | 子供の資産とは別扱い、将来の受け渡しに工夫が必要 |

レンなるほど、名義次第で非課税枠の使い方や管理方法が変わるんだね。

つむぎそう。贈与税の年間基礎控除110万円を意識して、 必要に応じて資金を親から子へ上手に移すのがポイントだね。

ちなみに、どっちか一方に決める必要はなくて、子供名義と親名義を組み合わせる“ハイブリッド”ってやり方もあるよ。

たとえば、教育資金をしっかり積み立てたい分は子供名義で、自由に運用して将来のライフプランに回したい分は親名義で、って分けて活用する感じ♪

こうすれば、非課税枠を最大限に活かしながら、管理や将来の受け渡しも柔軟にできるんだよね。

レンなるほど!片方に決めちゃうんじゃなくて、両方をバランスよく使うのもアリってことだね。

新NISAの相続や贈与を意識したポイント―親子で安心な資産管理

子供の将来資金は、学費だけでなく相続や贈与の観点も意識しておきたい。

つむぎ例えば、将来子供が成人したとき、親がまとめて資金を渡す場合も、非課税枠や贈与税控除を組み合わせると無駄なく、子供へ将来資産を移転できるよ。

レン税金も考えながら積立すれば安心ってことだね

- 定期的に家族で資産の状況を確認

- NISAの非課税枠や贈与税控除を最大活用

- 将来の教育費・老後資金まで含めた長期計画を作成

こうして親子で資産を管理する意識を持つことで、子供の未来資金を守りつつ、無理のない積立が可能になるんだよ。

\ 子供の教育資金、積立イメージ /

幼稚園・小学校前半

この時期はまだ支出も少ないから、少額でもいいのでコツコツ積立をスタートしておくのが大事。小さな積み重ねが、のちの安心につながるよ。

小学校高学年〜中学

習い事や学習費が少しずつ増えてくる頃だよね。積立額を少し増やして、将来の教育費に備えていくと安心だよ。

中学〜高校前半

この時期は受験や塾などで学習費が一気に上がるタイミング。費用を意識しながらも、積立は継続しておきたいね。

高校後半〜大学進学

大学進学に向けて入学金や授業料が必要になる時期。ここで積立を一部取り崩して、進学資金に充てるのが現実的。

レンなるほど、年齢によって積立額や取り崩しタイミングを変えるているんだね。

つむぎそう、無理のないペースでコツコツ続けるのが一番大事!焦らず、長期で考えると安心だよ。

ここで参考になるコラムがあるから紹介しておくね。

\ つむぎのおススメコラム /

「心とお財布が幸せになる!お金との付き合い方」

このコラムでは、日々の家計管理や積立の工夫から、教育資金や将来の資産まで、無理なく管理する考え方が紹介されているよ。

親子で将来資金を考えるときにも、すごく役立つ内容になってるから、ぜひ読んでみてね。

積立のペースや使うタイミングを考える際には、家族で資産状況を定期的に確認しながら『無理なく、でも着実に未来資金を守る』という意識を持つことが大切だと教えてくれるシリーズもの。

執筆者

ファイナンシャルプランナー

山中伸枝

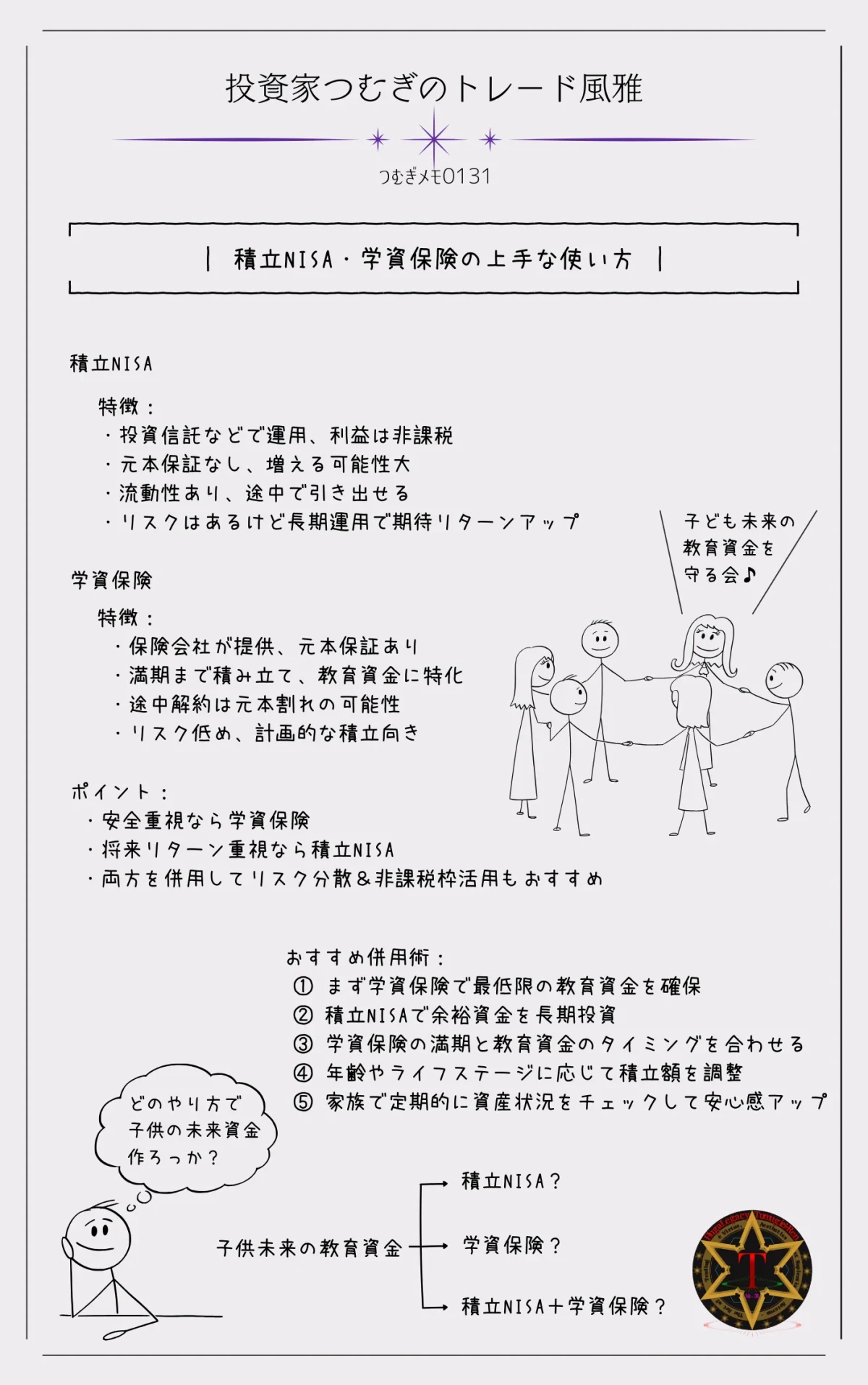

積立NISA vs 学資保険―どっちを選ぶ?賢い併用術

子供の教育資金を準備するとき、

「積立NISA」と「学資保険」どっちがいいの?」って迷う親、多いよね。

ここではそれぞれの特徴を整理しながら、賢い併用術も見ていこう。

積立NISAと学資保険を比較してみたよ。

まずは全体をざっくり把握しておくと、この後イメージしやすいと思うよ。

積立NISAで教育資金を効率的に増やす方法

積立NISAは、少額から非課税で投資できる制度。長期で運用するほど複利の効果が期待できるよ。

ポイントは以下の通り:

- 毎月少額の積立でも、年数をかけて増やせる

- 投資信託を中心に運用できるので、リターンの可能性は学資保険より高め

- 元本保証はないけど、長期積立でリスクは分散できる

レンでも、投資って値下がりしたらどうなるの?

つむぎそこが ”積立NISA” の面白いところ。

短期の値動きには一喜一憂せず、長期でコツコツ積むのがコツ♪

積立NISAシミュレーション|毎月1万円〜3万円積立で将来いくらになる?

大学進学にかかる費用って、想像以上に高い。

- 国立大学(4年間):約250万円

- 私立文系(4年間):約400万円

- 私立理系(4年間):約550万円

仕送りや教材費も含めると、総額1000万円を超えることも!

全部貯金で準備するのは大変だけど、NISAを活用すれば運用益に税金がかからず、効率よく資産を増やせる可能性があるよ。

例えば、毎月の積立額と運用利率によるシミュレーションはこんな感じ:

- 毎月1万円積立:

18年間で約286万〜331万円 - 毎月2万円積立:

18年間で約573万〜663万円 - 毎月3万円積立:

18年間で約859万〜994万円

一般的には、家庭の積立額は1〜2万円がボリュームゾーン。

- 1万円未満:一部の家庭や調整用

- 1万円:一定数の家庭

- 2万円:最も多い家庭

- 3万円以上:高収入家庭や貯金意識が強い家庭

つむぎ銀行に預けてもあまり増えないけど、投資なら大きく増える可能性があるんだよね!

レンこれなら無理なく教育費を準備できそう!

学資保険との違いとメリット・デメリット比較

学資保険は、貯金感覚で確実に教育資金を積み立てられるのが魅力。

でも、特徴を整理するとこうなる:

- メリット

- 元本保証なので確実にお金を準備できる

- 保険会社によっては、満期時にボーナスが付くことも

- デメリット

- 利回りは低めで、インフレに弱い

- 中途解約すると元本割れの可能性あり

積立NISAとの大きな違いは、リスクとリターンのバランス。

学資保険は安心感

積立NISAは増える可能性の高さ

といったイメージ。

\ 学資保険と積立NISAの比較 /

| 項目 | 積立NISA | 学資保険 |

|---|---|---|

| 特徴 | 少額から非課税で投資。長期で運用して資産形成 | 元本保証で計画的に教育資金を準備 |

| メリット | 運用次第で増える可能性大・長期で複利効果を狙える | 元本保証で安心・満期時にボーナスが付く場合も |

| デメリット | 元本割れのリスクあり・短期では値下がりの可能性 | 利回りが低めでインフレに弱い・中途解約で元本割れリスクあり |

| 向いている家庭 | リスクを取ってでも資産を増やしたい家庭 | 安全重視で確実に準備したい家庭 |

つむぎこうやって表にすると、どっちがどんな特徴かすぐわかるね!

レンうん、リスクとリターンのバランスを見て組み合わせるのが大事ってことだね

子ども手当(児童手当)を活用した積立NISAの賢い投資戦略

子供の教育資金は、子ども手当をフル活用すると効率的。

例えば毎月1万円~2万円を 積立NISA に回すだけでも、長期で見るとまとまった資金に成長していくよ。

レンえ、児童手当で投資できるの?

つむぎそう!もちろん生活費に回すのも大事だけど、教育資金を作るために毎月少しずつ積立NISAに回すのが賢い選択♪

2024年10月からは、支給延長&増額、さらに所得制限も撤廃され、すべての家庭が子ども手当をフル活用できるようになったんだよ。

- 0歳〜2歳:

月額15,000円

(第3子以降は30,000円) - 3歳〜小学生(1〜6年生):

月額10,000円

(第3子以降は30,000円) - 中学生〜高校生:

月額10,000円

(第3子以降は10,000円)

支給頻度:6月・10月・2月 の3回(各4か月分まとめ払い)

0歳から高校3年生までの累積支給額は、1子あたり合計1,620,000円。

つむぎこれをNISAで運用しない手はないよね!

レンたしかに、毎月1万円くらいは捻出できそう!

子ども手当

子ども手当とは、国が子育て世帯を応援するために支給するお金のこと。子ども1人 につき、毎月一定額を家庭に届けてくれる制度だよ。

子ども手当を生活費の補助として使う家庭も多いけど、教育資金として計画的に使えば、将来の資金づくりにも役立ってくれるよね。

ポイントはここ!

- 対象は 0歳〜18歳到達年度の3月末まで

- 学校に通っているかどうかや働いているかは関係なし

- 支給額は 年齢と出生順 によって変わる

- 支給は 年3回(6月・10月・2月)

まとめ払いつまり、毎月ちょっとずつでも貯めておけば、子どもの将来資金を無理なく準備できちゃうってわけ。生活費に使うもよし、教育費に回すもよし。上手に活用して、賢く家計を支えよう♪

\ つむぎのちょこっとブレイク☕ /

「子ども手当をサクッと計算♪」

ちょっと気になるケースを整理してみよう。

レン第3子以降は一律3万円ってルール

子どもが4人いて、

17歳・2歳・1歳・0歳だとしたら?

つむぎその場合は、

こんな感じだよ。

- 第1子(17歳) …

10,000円

(中学生以上は一律1万円) - 第2子(2歳) …

15,000円

(0〜2歳の第1・第2子) - 第3子(1歳) …

30,000円

(0〜2歳の第3子以降) - 第4子(0歳) …

30,000円

(0〜2歳の第3子以降)

合計で 85,000円/月。

支給は年3回(4か月分まとめ払い)

1回あたり 34万円(=8.5万円×4か月)が振り込まれる計算だね。

レンじゃあ、第3子以降って年齢によって金額は変わるの?

つむぎ年齢・学年と出生順で決まるよ。整理するとこんな感じ。

- 0〜2歳

第1子・第2子 …15,000円/月

第3子以降 …30,000円/月 - 3歳〜小学生(1〜6年生)

第1子・第2子 …10,000円/月

第3子以降 …30,000円/月 - 中学生〜高校生

第1子・第2子 …10,000円/月

第3子以降 …10,000円/月

ポイントは、18歳到達年度末までが対象ということ。

高校に進学していなくても、中卒で働いていても、17歳なら支給されるよ。

第3子以降でも、学年に応じて金額が変わるので、覚えておくと計算しやすいよね。

レンじゃあさ、第1子が中学卒業後に高校へ行かず、働いている場合はどうなるの?

つむぎここがポイント。

児童手当の対象年齢は 「0歳~18歳到達後の最初の 3月31日まで」

学校に通っているかどうかや、働いているかどうかは関係ないんだよ。

つまり、

- 高校に進学していなくても、中卒で働いていても、17歳なら支給対象。

- 18歳の誕生日を迎えても、その年度末(3月末)までは対象。

- 高校生じゃなくても「第1子」としてカウントされる。

だから、

「中学卒業後に高校へ行かず働いている17歳」でも、 児童手当は出る ってこと。

ただし18歳到達年度を過ぎると終了するから、高校進学していてもしていなくても、その時点で支給は終わる仕組みだよ。

子ども手当(児童手当)で積立NISA活用シミュレーション

子ども手当を毎月の積立NISAに充てる…

これがつむぎ流の考え方♪

ちょっと詳しく見ていくと、こんな感じ。

2024年10月から、子ども手当の支給期間が高校卒業まで延長され、支給額も増額、所得制限も撤廃。全ての家庭でフル活用できるようになったんだよ。これを積立NISAに活用しない手はないよね!

\ 子ども手当の支給額 /

| 年齢層 | 月額支給額(1子当り) | 第3子以降支給額 |

|---|---|---|

| 0歳〜2歳 | 15,000円 | 30,000円 |

| 3歳〜小学生 | 10,000円 | 30,000円 |

| 中~高校生 | 10,000円 | 10,000円 |

支給頻度:年3回(6月・10月・2月、各4か月分まとめ払い)

ポイント:第3子以降でも、年齢・学年によって金額は変わる

\ 累積支給額のシミュレーション /

| 年齢層 | 月額支給額 | 年間支給額 | 高校卒業までの累積 |

|---|---|---|---|

| 0歳〜2歳 | 15,000円 | 180,000円 | 540,000円 |

| 3歳〜小学生 | 10,000円 | 120,000円 | 720,000円 |

| 中〜高校生 | 10,000円 | 120,000円 | 360,000円 |

合計累積額:1,620,000円(1子あたり)

つむぎ流シミュレーション例:積立NISAで運用した場合

- 毎月1万円ずつ、年利3%で運用

→ 高校卒業までに約1,890,000円に増える計算 - 毎月1万円ずつ、年利5%で運用

→ 高校卒業までに約2,050,000円に増える計算

つむぎこれなら、子ども手当をそのまま積立NISA に回すだけで無理なく教育資金を増やせるんじゃない?

レンたしかに。毎月1万円くらいなら何とかなるかも。

生活にも負担が少ないし、長期運用でしっかり資産形成できるね!

ポートフォリオ例で見る、長期資産形成の具体戦略

ここまでで積立NISAと学資保険の特徴を整理したから、最後に 実際のポートフォリオ例を紹介していくね。

教育資金のように「10年以上の長期」で育てたい資産は、分散投資がカギになるよ。

たとえば、こんな配分がイメージしやすい。

- 国内株式型:20~30%

- 外国株式型:50%

- 債券型(国内外):20~30%

レン株と債券を混ぜるんだね

つむぎそうそう!株はリターンの源泉、債券は安定の役割。両方を組み合わせることで値動きに左右されにくいバランスを作れるよ。

ま、王道って言えば王道だけどね♪

国内株式は日本経済の成長を取り込みつつ、外国株式では米国や新興国の成長も享受できる。さらに債券を組み入れることで、株価下落時のクッションになるよ。

特に教育資金は「必要なタイミングが決まっているお金」だから、リスクを抑えつつ増やすのが鉄則。

さらに、つむぎのおススメはコレ!

「学資保険を保険」+「積立NISAを投資」

それぞれの良さを活かして、役割分担して併用するのもアリ。

- 学資保険:

必要最低限の元本保証と安心感 - 積立NISA:

成長性を重視したリターン追求

この両立が可能になる。

たとえば米国株インデックスや全世界株ETF を積立NISAでコツコツ買いながら、学資保険で最低限の資金を確保しておけば、

「安定+成長」の二刀流プランが完成する。

為替の動き次第では、外国資産を持つことで円安メリットも得られるよ。

新NISAで老後資金もカバー!教育費+老後資金の二刀流

教育費をどう準備するか…という悩みは、多くの親が抱える共通のテーマ。

でも、実は「教育費」だけに集中してしまうと、もう一つの大きな課題=老後資金が後回しになりがち…。

物価上昇や税負担増で貯める力は削られ、

将来の年金は、ますます減っていく…

つまり、子どもの未来資金を考えることは、そのまま親世代や子ども自身の老後資金対策にも直結するんだよね。

レン学費を用意すれば安心、じゃないんだね

つむぎで、実は、“教育費+老後資金の二刀流”こそが、

つむぎ式資産形成の基本戦略 ♪♬

このセクションでは、

- 教育資金と老後資金をどう役割分担させるか

- 引き出し時期や取り崩しの注意点

- 老後2000万円問題を見据えた資産形成プラン

を順番に解説していくよ。

教育資金はNISA、老後資金はiDeCoで賢く分ける

いまは「教育費」だけを考えていれば安心…という時代じゃない。

物価上昇や増税で家計の余裕は減り、さらに将来は年金支給額が減ると予測されている。

警鐘メッセージ

(再掲)

物価と給料のバランスが崩れているのは、みんなが実感しているところ。

今後も物価上昇や税金の増税、それに拍車をかける少子高齢化。

子供の将来が待ち受けている未来がどんな世界か… 考えると気がめいっちゃうね。

- 1990年代 →

物価と給料のバランスが取れていた - 2020年代 →

物価は上がるが、給料は横ばいor減少 - 2030年以降 →

さらに厳しくなる可能性大

レンえ、学費どころか老後の貯金もキツくなるってこと?

つむぎそう。親世代の老後資金も危うくなるし、子どもたちの未来も心配なんだよ。

だからこそ、

教育資金はNISA、老後資金はiDeCoで分けて積み立てるのが賢いやり方。

NISAは流動性があり、必要なときに引き出せるから教育費に向いている。

一方、iDeCoは60歳まで引き出せないけれども、税制優遇が強力で老後資金にピッタリなんだよ。

教育資金と老後資金―取り崩しのタイミングと注意点

ここでいう取り崩しとは、積み立てた資産を「売却して現金化すること」。

例えば大学進学や老後生活のスタートなど「まとまった支出が必要になる時期」に行うよ。

ただし注意点もある。

- 教育資金の取り崩し時期:

高校3年〜大学入学の直前がピーク。

株価が大きく下がっている時期にまとめて売却すると、予定額に届かない可能性があるから、入学2〜3年前から少しずつ現金化してリスクを抑えるのがおすすめ。 - 老後資金の取り崩し時期:

退職直後から一気に使いすぎるのは危険。

生活費の20〜30年分を考え、毎年の取り崩し額を決めて計画的に取り崩すのがポイント。

老後資金2000万円問題も視野に入れた資産形成プラン

「老後2000万円問題」が話題になったけれど、これは今の高齢者モデルでの話し。

将来の子ども世代は年金がさらに減る可能性が高く、自分で老後資金を作らないといけない時代になる。

- 現在:月15万~20万円

- 2040年予測:月10万~15万円

- 2060年予測:月8万~12万円

警鐘メッセージ

(再掲)

レンこの衝撃図、これで3回目!

つむぎそうだね。(笑)

わざとじゃないんだけど、それだけ将来、ヤバそうな雲行きってコト。

もし年金がこれだけ減れば、「教育費+老後資金」を同時に準備する必要がある。

そこで活用できるのが新NISAの長期運用。

たとえば子どもが0歳のときに月1万円を積み立てると――

\ 0歳から新NISAの運用例 /

| 年齢 | 3%運用 | 4%運用 | 5%運用 |

|---|---|---|---|

| 20歳 | 約330万円 | 約400万円 | 約450万円 |

| 60歳 | 約2400万円 | 約4000万円 | 約6500万円 |

レンこれ、すごくない?

コツコツやれば教育費も老後資金も安心じゃん!

つむぎそう、投資は『時間』が最大の味方。早く始めるほど複利効果で大きな差が出るんだよ

さらに、投資対象を分散することでリスクを抑えられる。

\ 投資対象のメリット・デメリット /

| 投資対象 | メリット | デメリット |

|---|---|---|

| 国内株式 | 為替リスクなし | 成長性はやや低い |

| 米国株・ETF | 高成長+為替メリット | 為替リスクあり |

| 全世界株 | 分散投資で安定 | 米国ほどの成長性はない |

米国株は円安時に利益が増えるケースもあるから、為替も味方につけられるよ。

教育費と老後資金の二刀流プランは、「安定と成長のバランス」をどう作るかがカギ。

〖まとめ〗新NISAで親として今できる準備!子供の未来を守る

ここまで見てきたように、教育資金も老後資金も「いつか考えればいい」では間に合わない時代。

新NISAは、親が子供の未来を守るための最強の武器なんだよ。

新NISAを使った教育資金形成の「つむぎ流解決式」

教育資金の準備って、「学資保険?」「積立NISA?」と迷いがち。

でも大事なのは、仕組みをシンプルに整理すること。

つむぎ流にまとめると…

- 教育資金=新NISA(柔軟に引き出せる)

- 老後資金=iDeCo(60歳まで引き出せない代わりに税制メリット)

- 安心の保険=必要最低限の学資保険(リスクヘッジ用)

レンなるほど!使う“目的”で分けるんだね

つむぎそう、これが“つむぎ流解決式”だよ!

名義・贈与税・学資保険・老後資金まで含めた新NISA活用プラン

新NISAをフル活用するなら、名義や贈与税、学資保険、さらに老後資金までトータルで設計するのがカギ。

- 名義の工夫:親名義なら管理がラク。子供名義なら将来の独立資金になる。ただし贈与税に注意。

- 学資保険の使いどころ:保障を兼ねた“最低限の安全装置”として活用。

- 老後資金とのバランス:新NISAだけに頼らず、iDeCoを併用して二刀流に。

つむぎ1つだけじゃなく、組み合わせて使うのが本当の攻略法だね

レンゲームのパーティ編成みたいだ!

今すぐ行動!子供の未来資金を守る第一歩

最後に大事なのは、「いつ始めるか?」=今すぐ始めること。

時間を味方につける投資は、スタートの早さが未来を大きく変えるんだよ。

- 今日からできることは「新NISAの口座開設」

- 児童手当や余剰資金をまずは1万円でも積み立てる

- 小さくても「続ける仕組み」を作る

つむぎ将来の不安は“行動”でしか消せないんだよ

レンまずは口座開設からだね!

子供の未来資金を守れるのは、他でもない“親であるあなた”。

その第一歩を、新NISAから踏み出そう!

ここまで読んでくれて、ありがとう!

当ブログ「つむトレ」では、株式投資やトレードにかかわる情報をいろいろ配信していきます。

また遊びに来て下さいね♪

つむぎでは次の配信をお楽しみに♪

風雅なスイング投資家のつむぎでした!

レンまったね~♫ ♪

\ 合わせて読みたい /