つむぎ

つむぎこんにちは!風雅なスイング投資家のつむぎです!

ようこそ「つむトレ」へ

レン

レンこんにちは!つむぎのアシスタントのレンです!

株や投資の話をしていると、必ず耳に入ってくる「NISA」と「iDeCo」。

どっちも国が用意してくれた“税制優遇制度”なんだけど、内容をざっくり見ただけだと違いがわかりづらいんだよね。しかも、

「NISAだけでいいんじゃない?」

「iDeCoって手続きが面倒そう」

な~んて理由で、 片方だけに絞っちゃう人も意外と多かったりする…。

「NISAで運用するのがいいのか?」

「iDeCoでコツコツ積み立てる方が有利?」

「両方を組み合わせた方が最強なの?」

でも実は、NISAとiDeCoは“ライバル”じゃなくて“相棒”。

それぞれの強みを組み合わせると、効率よく資産形成が進められるし、老後の安心もグッと近づいてくる。

ここをちゃんと理解しているかどうかで、資産形成のスピードは大きく違ってくるんだよね。

つむぎ本日の風雅なトレードテーマはコレ!

レンじゃじゃーん!

違いと併用メリットを初心者向けに徹底シミュレーション!

今回は「NISAとiDeCo」をテーマに、NISAとiDeCoの基本的な違いから、それぞれのメリット・デメリット、そして実際に併用するとどう効果を発揮するのかまで、整理・シミュレーションしながら解説していくよ。

“知らないと損する”NISAとiDeCoの活用術。

投資のリターンを“最大化”するための土台づくりを一緒に確認して、資産形成をもっと賢く加速させていこう。

新NISAとiDeCoって何?まずは基本をざっくり理解しよう

株や投資の世界でよく耳にする「新NISA」と「iDeCo」。

ふだん、よく聞くワードだけど、実際に何が違うのか、どう使うのかって意外とわかりにくいんだよね。

「新NISA」と「iDeCo」

ざっくり言うと、どちらも国が用意してくれた税制優遇制度で、賢く使えば資産形成を効率よく進められるんだよ。

でも、目的や特徴が違うから、自分に合った使い方を理解することが超大事!

まずはそれぞれの基本から押さえてみよう。

新NISAの仕組みを初心者向けに解説

新NISAは利益が非課税になる制度。

これって 超~お得な話しで、株や投資信託で利益が出た場合だと、通常 約20%の税金がかかるんだけど、新NISAでは税金がゼロになるってこと

新NISAの特徴はこんな感じ:

- いつでも引き出せる:資金の自由度が高い

- 年間最大360万円まで投資可能(成長投資枠240万+つみたて投資枠120万)

- 投資対象が広い:個別株・ETF・投資信託など

レン新NISAって、積立も個別株も同じ口座でできるんだ!

つむぎそう、“つみたてNISAと 一般NISA のいいとこ取り” って感じだよ。

新NISAってなに?一般NISA・つみたてNISAとの違いをざっくり解説

そもそもなんだけど、NISAって聞くと、

「新NISA?」

「一般NISA?」

「つみたてNISA?」

「どれがどれ?」

って混乱しちゃっていないかな?

でも安心して、順を追って整理すればすぐ理解できるよ。

ここではNISAの歴史と仕組みをざっくり見てみよう。

旧NISA(一般NISA・つみたてNISA)の仕組み

旧NISA(~2023年まで)は、もともと2種類に分かれていたんだよ。

- 一般NISA

- 年間120万円まで投資可能

- 投資の利益は非課税(通常約20%の税金がゼロ)

- 個別株・投資信託など幅広く投資OK

- 非課税期間は最長5年

- つみたてNISA

- 年間40万円まで積立可能

- 利益は非課税

- 積立向け投資信託のみ

- 非課税期間は最長20年

特徴的なのは「どちらか一方しか選べなかった」こと。

短期〜中期の資産運用なら一般NISA、

長期でコツコツ積立たいならつみたてNISA、

と目的によって選ぶ必要があったんだ。

\ 一般NISAとつみたてNISAの比較表 /

| 項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 年間投資枠 | 120万円まで | 40万円まで |

| 投資対象 | 株式・投資信託など幅広い商品 | 長期積立向けの投資信託のみ |

| 非課税期間 | 最長5年 | 最長20年 |

| 運用スタイル | 短期〜中期の資産運用向き | 長期でコツコツ積立向き |

レン

レンえー、どっちかしか選べなかったんだ!?

つむぎそう!だから迷う人が多かったんだよね。

新NISA(2024年~)が生まれた背景

2024年から登場した新NISAは、旧NISAの課題を解決するために作られたんだよ。

新NISAのポイントは:

- 一般NISAとつみたてNISAが統合

- 「成長投資枠(個別株・ETF・投資信託)」「つみたて投資枠(積立向け投資信託)」の2枠に分かれる

- 年間最大360万円まで投資可能(成長投資枠240万+つみたて投資枠120万)

- 非課税投資枠の合計は最大1,800万円まで利用可能

- 非課税期間は無期限

レンなるほど~

1つの口座で積立も個別株もできるんだね。

つむぎだから、“つみたてNISAと一般NISAのいいとこ取り” ってわけ♪

旧NISAから新NISAへ変化した過程と成長投資枠とつみたて投資枠のイメージをざっくりまとめてみると、こんな感じだよ。

旧NISA(~2023年)

- どちらか一方を選択

- 一般NISA

- 年間120万円まで投資可能

- 個別株・投資信託など幅広く投資OK

- 非課税期間は最長5年

- つみたてNISA

- 年間40万円まで積立可能

- 積立向け投資信託のみ

- 非課税期間は最長20年

- 一般NISA

↓

新NISAに進化!(2024年)

リニューアル登場

↓

新NISA(2024年~)

- 統合

- 年間最大360万円・非課税無期限

- 成長投資枠 240万円 → 個別株・ETF・投資信託など

- つみたて投資枠 120万円 → 積立投信

- 非課税投資枠の合計は最大1,800万円まで

NISAの併用はどうなる?

- 旧NISA:1人1口座ルールで、どちらか一方しか使えなかった

- 新NISA:成長投資枠とつみたて投資枠を同時に使える

つまり、積立と個別株を同時に運用可能で、投資の自由度が格段にアップしたってこと。

レン新NISAなら1つの口座で積立も個別株投資もできるから便利だね!

つむぎそうそう、“つみたてNISAと 一般NISAのいいとこ取り”だから、旧NISAより自由度が格段に上がったよ♪

新NISA・一般NISA・つみたてNISAの違いを比較

新NISA・一般NISA・つみたてNISAといろいろ種類が登場してきたので、ここで それぞれのNISAの違いを一旦比較して整理しよう。

\ NISAを比較してみよう /

| 項目 | 旧・一般NISA(~2023年) | 旧・つみたてNISA(~2023年) | 新NISA(2024年~) |

|---|---|---|---|

| 年間投資上限 | 120万円 | 40万円 | 最大360万円(成長投資枠240万+つみたて投資枠120万) |

| 非課税期間 | 最長5年 | 最長20年 | 無期限 |

| 対象商品 | 個別株・投資信託 | 積立向け投資信託 | 成長投資枠:個別株・ETF・投資信託つみたて投資枠:積立向け投資信託 |

| 口座の自由度 | 一方のみ選択 | 一方のみ選択 | 2つの投資枠を同時利用可能 |

| 向いている人 | 短期〜中期で資産運用したい人 | 長期積立でコツコツ資産形成したい人 | 積立と個別株投資を同時に運用したい人 |

旧NISAでは「どちらか一方しか選べない」という制約があったため、 投資スタイルによって迷う人が多かったんだよ。

でも、新NISAは「成長投資枠」と「つみたて投資枠」を 1つの口座で同時利用できるようになったことで、短期・中期の運用と長期積立の両方を柔軟に組み合わせられるようになったのが大きなポイント。

レンなるほど、これなら「積立もやりたいけど個別株も触りたい」って人にピッタリだね!

つむぎそう、新NISAの登場で、初心者さんでも自分の目的に合わせて運用スタイルを選びやすくなったんだよ。

iDeCoってどうやって積み立てるの?基本のキ

一方のiDeCoは、老後資金をコツコツ貯めるための制度。

最大の特徴は掛金が所得控除になること。税金を減らしながら運用できるよ。

iDeCoのポイントは:

- 運用益も非課税

- 60歳まで引き出せない:老後資金専用

- 年間最大27.6万円まで積み立て可能

- 投資対象は投資信託のみ

レン60歳まで引き出せないのはちょっと不自由じゃない?

つむぎでもその分、長期運用で確実に資産形成できるから、老後資金には最適なんだよ

違いはここ!新NISAとiDeCoをざっくり比較

新NISAとiDeCo…

2つの制度の違いを表にまとめると、初心者さんでもパッと理解できるよ。

\ 新NISAとiDeCoの比較 /

| 特徴 | 新NISA | iDeCo |

|---|---|---|

| 税制優遇 | 運用益が非課税 | 掛金が所得控除 & 運用益非課税 |

| 年間投資上限 | 最大360万円 | 最大27.6万円 |

| 引き出し制限 | なし(いつでもOK) | 60歳まで引き出せない |

| 投資できる商品 | 個別株・投資信託・ETFなど | 投資信託のみ |

| 主な目的 | 短期〜中期の資産運用 | 長期の老後資産形成 |

| おすすめの人 | 自由に資金を使いたい人 | 老後資金をコツコツ貯めたい人 |

レン要するに、すぐに使いたいお金なら 新NISA、老後用ならiDeCoってことだね。

つむぎその通り!まずは自分の目的に合った使い方を意識してね。

どっちが得?新NISAとiDeCoのメリット・デメリットを徹底比較

レン結局、NISAとiDeCoって、どっちが得なの?

つむぎ

つむぎうーん、どっちも魅力的だけど、特徴や注意点が違うからね~、そのあたり順番に整理してみよう!

新NISAのメリット・デメリットをわかりやすく整理

メリット~非課税と自由な運用スタイルが魅力!

- 利益が非課税

→ 普通の証券口座なら運用益に約20%の税金がかかるけど、NISAなら非課税! - 好きな投資スタイルで運用できる

→ 個別株・ETF・投資信託など、自由度が高い! - いつでも引き出せる

→ 売却して現金化OK。ライフイベントに合わせた柔軟な運用が可能。

レンデイトレみたいに短期売買もできるの?

つむぎ理論上はできるけど、NISAの投資枠は「購入額ベース」で消費されちゃうから、短期売買には向かないんだよね。

非課税メリットを活かす戦略

非課税メリットって、単に「税金がかからない」だけじゃなくて、長期運用での複利効果と組み合わせると、資産が雪だるま式に増えていくよ。

例えば、こんなイメージ:

- 新NISAの成長投資枠で240万円の株を10ヶ月運用したら、1,000万円に成長

- 普通の課税口座なら利益760万円のうち、約152万円が税金で引かれる

- 新NISAならコレ、まるごと非課税!

レンえっ、税金ゼロってすごすぎるね!

つむぎでしょ?これが積み重なると、長期的にはかなりの差になるんだよね。

ただし、NISAにはいくつかのルールがあって、短期売買でガンガン利益を狙うよりも、計画的に使うのが基本。

- 投資枠は一度使うと、その年は復活しない

- 損益通算はできない

でも、このルールを理解して上手に運用すれば、非課税メリットを最大限活かせる。

デメリット~注意すべき3つのポイント

- 非課税期間は無期限だけど投資枠は年単位で制限あり

- 損益通算ができない

→ NISAで損しても他の口座の利益と相殺できない - 新NISAの投資枠管理が複雑

→ 「成長投資枠(個別株・ETF)」と「つみたて投資枠(積立向け投資信託)」をどう使うか考える必要がある

レンなるほど、自由だけど計画性が必要なんだね。

つむぎそうそう、中長期運用向けとして使うのが王道だよ。

\ 「つみたて投資枠」と「成長投資枠」/

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 対象商品 | 積立向け投資信託 | 個別株・ETF |

| 特徴・向き | 長期・分散投資向き | 成長株中心・自由度高い |

| 投資方法 | 毎月コツコツ積立 | 自由に購入可能 |

新NISAのポイント:

- 非課税期間は無期限

- 投資枠は年単位で制限あり

- 損益通算は不可

- どちらの枠をどう使うか計画が必要

iDeCoのメリット・デメリットも丸わかり

メリット~節税と運用益の非課税がすごい!

- 掛け金が全額所得控除

→ 毎年の税金が減る!例えば月2万円積み立てると年間約4.8万円の節税、20年で96万円おトク! - 運用益が非課税

→ 通常なら20%税金がかかる利益も、iDeCoならまるごと受け取れる - 受け取り時も税制優遇

→ 一括受取なら退職所得控除、年金形式なら公的年金等控除で非課税も可能

レン節税効果、めちゃくちゃ大きいね!

つむぎ長く続ければ数百万円もトクになるよ。

デメリット~注意点3つ

- 60歳まで引き出せない

→ 住宅購入や急な資金需要には使えない - 手数料がかかる

→ 加入時、運営管理費、信託報酬などでトータルコストを把握しておく - 投資対象が限られる

→ 個別株やETFは買えず、投資信託のみ

結局どっちを優先すべき?迷ったらここをチェック

レン結局、どっちから使えばいいの?

つむぎ迷ったら「NISAで資産を増やして、iDeCoで税金を抑える」のが基本戦略!

- NISAを優先すべき人

→ 資金を自由に使いたい、短〜中期で資産増を狙う、個別株・ETFも運用したい人 - iDeCoを優先すべき人

→ 節税効果を最大限に活かしたい、老後資金をじっくり作りたい、長期運用したい人

ポイント:どちらを優先するかは「いつ・どんな目的でお金を使うか」で決めるのがベスト!

\ NISAとiDeCoの使い分け/

| 比較項目 | NISAを優先すべき人 | iDeCoを優先すべき人 |

|---|---|---|

| 目的・用途 | 資金を自由に使いたい、短〜中期で資産増 | 節税効果を最大限に活かしたい、老後資金をじっくり作る |

| 運用対象 | 個別株・ETFも運用可能 | 投資信託中心、長期運用向き |

| 資金の流動性 | 自由に引き出せる | 60歳まで原則引き出せない |

新NISAとiDeCoを数字で読み解く:メリット・デメリットを具体例でチェック

ここで、新NISAとiDeCoを具体的な数字を出して、非課税メリット・枠の消費ルール・投資枠の管理などを見て、整理してみよう。

NISAの非課税メリットと投資枠の具体例

非課税メリットの実例

レン新NISAってほんとにお得なの?

つむぎうん、例えばこういうケースを考えてみて!

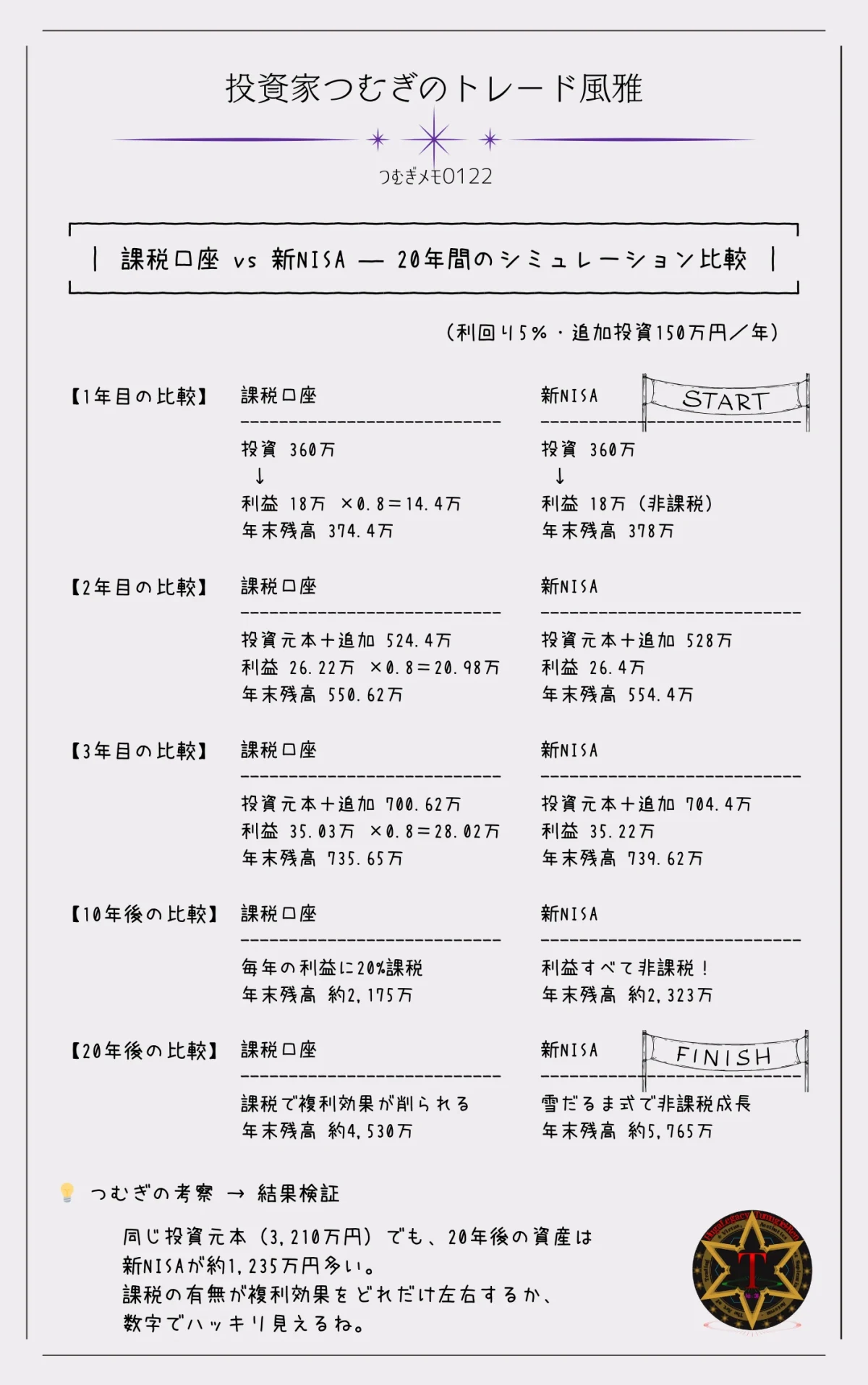

新NISAと課税口座で360万円から投資を始めて、20年間運用した場合、普通の課税口座なら、利益に約20%の税金がかかるけど、NISAならまるごと非課税!

これが20年間も続いたら、どうなる?

レン

レンそっか、まるごと非課税って、めちゃくちゃお得だね!

つむぎ投資枠をフル活用すると、税制メリットがかなり大きい!

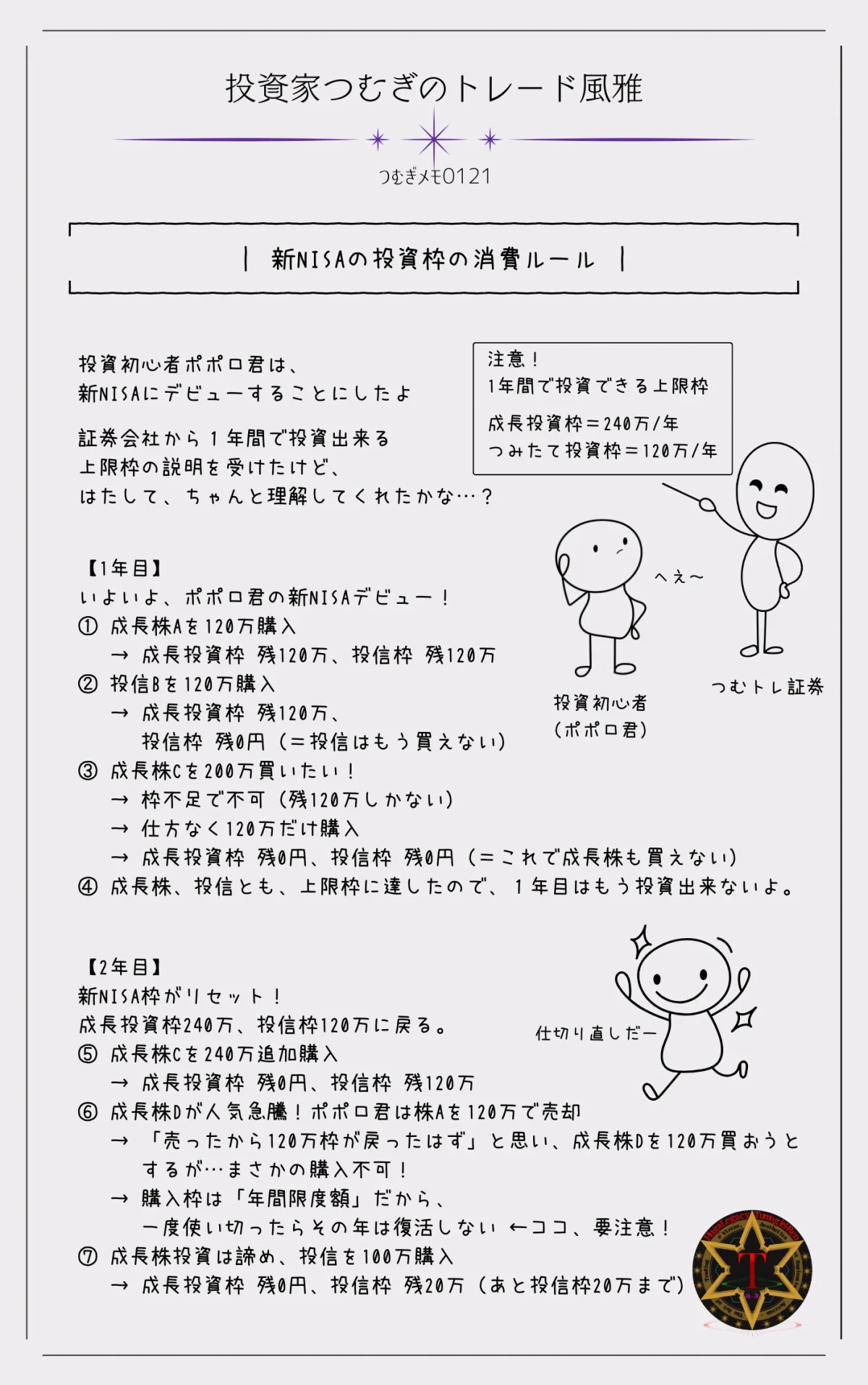

短期売買と投資枠の注意点

でもね、NISAには注意点もあるんだよね。

まず投資枠は購入額ベースで消費されるってこと。

例えば:

- 年間成長投資枠:240万円

- 1月に株Aを100万円購入 → 残り枠 140万円

- 3月に株Aを売却 → 枠は回復せず残り 140万円

- 4月に株Bを150万円購入 → 枠は140万円しかないので、10万円分は購入できない

レンなるほど、売っても投資枠は戻らないんだね。

つむぎそういうこと!だから、デイトレみたいに頻繁に売買して小さな利益を積み重ねるスタイルには向いてないんだよ。

新NISAの投資枠管理

あと、新NISAは「つみたて投資枠」と「成長投資枠」の2種類があるから、どっちをどう使うかも考える必要があるよ。

\ つみたて投資枠と成長投資枠の比較 /

| 投資枠 | 年間上限 | 対象商品 | 運用スタイル | リスク |

|---|---|---|---|---|

| つみたて投資枠 | 120万円 | 投資信託・ETF(金融庁厳選) | コツコツ積立 | 比較的低め |

| 成長投資枠 | 240万円 | 個別株・ETF・REIT・投資信託 | 一括投資・売買も可能 | 値動き大 |

レンうーん、どっちも使えるってことだね。

つむぎそうそう、自分の投資スタイルに合わせて組み合わせるのがベストだよ!

新NISAとiDeCoは併用できる!メリットと賢い使い方

NISAとiDeCo、どっちも賢く使えば資産形成の強い味方!

でも、せっかく始めたのに

「思ったより増えなかった…」

「出口戦略を考えてなかったせいで税金がっつり取られた…」

なんてことになるともったいないよね。

ここでは、併用メリット・運用プラン・失敗しないポイントを初心者向けに解説するよ。

併用のメリットと注意点を初心者向けに解説

新NISAとiDeCoは、どちらも非課税のメリットがある資産形成の強力ツール。でも性格が違うから、併用するとバランスが取れるんだよね。

新NISAは「自由に売買できる&利益が非課税」だから、ライフイベント(住宅購入や教育資金)にも対応しやすい。

一方、iDeCoは「掛金が全額所得控除&運用益も非課税」だから、節税しながら老後資金をしっかり確保できる。

レン

レンNISAとiDeCo、両方やるって大変そう…

つむぎそこは大丈夫だと思うよ。そんなに難しく考える必要ないし。

それに仕組みを理解して計画的に積み立てれば、むしろ効率的に資産を増やせるんだよ!

\ NISAとiDeCoの併用メリット /

| 項目 | NISA | iDeCo |

|---|---|---|

| 非課税内容 | 利益が非課税 | 運用益も非課税 |

| 税制メリット | なし(売買自由度が高い) | 掛金が全額所得控除 |

| 流動性 | 自由に売買可能 | 60歳まで原則引き出せない |

| 向き | ライフイベント対応 | 老後資金をしっかり確保 |

資産形成でバランスよく使うための考え方

「どっちを優先すればいいの?」と迷う人も多いけど、答えはシンプル。お金を“いつ・何のために”使いたいかで配分を決めるのがベスト!

- 自由度重視派(NISA 80% / iDeCo 20%)

→ ライフイベントに備えたい人向け。必要な時に資金を動かせる安心感。 - バランス型(NISA 50% / iDeCo 50%)

→ 今も未来もバランスよく。資産形成と節税をいいとこ取り! - 老後重視派(NISA 30% / iDeCo 70%)

→ 節税を最大化しつつ、老後資金をどっしり確保したい人向け。

つむぎ目的をハッキリさせると、自然に配分は決まってくるよ

併用シミュレーション:どっちをどのくらい使うのが最適?

具体例を見てみるとイメージしやすいよ。

- 30代で家を買う予定の人

→ 住宅資金が必要だからNISA多め。流動性を優先! - 40代で教育費と老後を両立したい人

→ バランス型でWメリットを狙うのがおすすめ。 - 50代以降で老後資金を集中して準備したい人

→ iDeCo多めにして、節税しながら老後資金をしっかり積み上げ。

こうやって「自分のお金をいつ使いたいか」をシミュレーションすると、最適な配分が見えてくるんだよ。

iDeCoの出口戦略も押さえておこう!

iDeCoは受け取り方次第で税金が大きく変わるのがポイント。

「適当に一括で受け取ったら、想定以上に税金がかかった…」なんてことがないように、出口戦略はしっかり押さえよう。

iDeCoの受け取り方で税金がどう変わるかシミュレーション

受け取り方法は3種類

- 一括受け取り(退職所得控除を活用)

- 退職金が少ない人に有利。まとめて受け取れるので住宅ローンの繰上げ返済や大きな支出にも便利。

- メリット:退職所得控除で非課税枠大

- デメリット:退職金が多いと課税対象になる、受け取った年の所得が増える

- 向いている人:退職金が少ない人、住宅ローンなど大きな支出に備えたい人、老後の生活資金を一括で確保したい人

具体例:

例1:退職金が少ない会社員Aさん(50代)

「うちの会社、退職金が300万円しか出ないんだよね…」

→ iDeCoの一括受け取りをしても、退職所得控除内に収まり、非課税で受け取れる!

例2:住宅ローンを完済したいBさん(60代)

「あと500万円のローンが残ってる…」

→ iDeCoを一括で受け取れば、ローンを完済して安心!

- 年金方式(公的年金等控除を適用)

- 毎年少しずつ受け取るので、所得が急増せず節税に◎

- メリット:公的年金等控除で毎年の税負担を抑えられる、計画的に取り崩せる

- デメリット:途中で資金が必要な場合は対応しにくい

- 向いている人:退職金が多い人、一括受け取りだと税負担が増える人、毎年少しずつ資産を取り崩したい人

具体例:

例1:退職金が多い会社員Cさん(60代)

「うちの会社、退職金が1000万円以上出るんだけど…」

→ 一括受け取りをすると課税対象になるため、iDeCoは年金方式で少しずつ受け取る方が税金を抑えられる!

例2:生活費を計画的に取り崩したいDさん(65歳)

「公的年金と合わせて、月に20万円くらいの生活費を確保したいな」

→ iDeCoを年金方式で受け取れば、毎月の収入を安定させながら節税できる!

- 一括+年金の組み合わせ(控除を最大限活用)

- 一括受け取りと年金方式を組み合わせることで、退職所得控除&公的年金等控除の「いいとこ取り」が可能

- メリット:受取額をコントロールしながら税負担最小化、資金の一部をすぐに使いつつ残りを計画的に受け取れる

- デメリット:手続きが多少手間、割合の計画が必要

- 向いている人:退職金がそこそこあるがiDeCo全額一括受け取りは税負担が気になる人、生活資金の一部をすぐに確保したい人、税金を最小限に抑えながら柔軟に資産管理したい人

具体例:

例1:退職金がある程度あるEさん(60代)

「退職金が600万円くらい出るけど、iDeCoも500万円ある…どうしよう?」

→ iDeCoの半分を一括受け取り、残りを年金方式で受け取ることで、税金を抑えながら資産を活用できる!

例2:老後の資金を柔軟に管理したいFさん(65歳)

「旅行や趣味の資金として、最初に300万円くらい確保しておきたい」

→ iDeCoの一部を一括受け取りして、残りを年金方式にすることで、余裕を持った資産管理が可能に!

つむぎのまとめメモ

出口戦略は難しく考える必要なし!

ポイントは「受け取る時期と金額を調整して、税金を安くすること」だけ。

一括・年金・組み合わせの3パターンを自分の退職金や生活計画に合わせて選ぶだけで、老後資金も節税もバッチリだよ。

やらないと損!?新NISAとiDeCoを使わないリスク

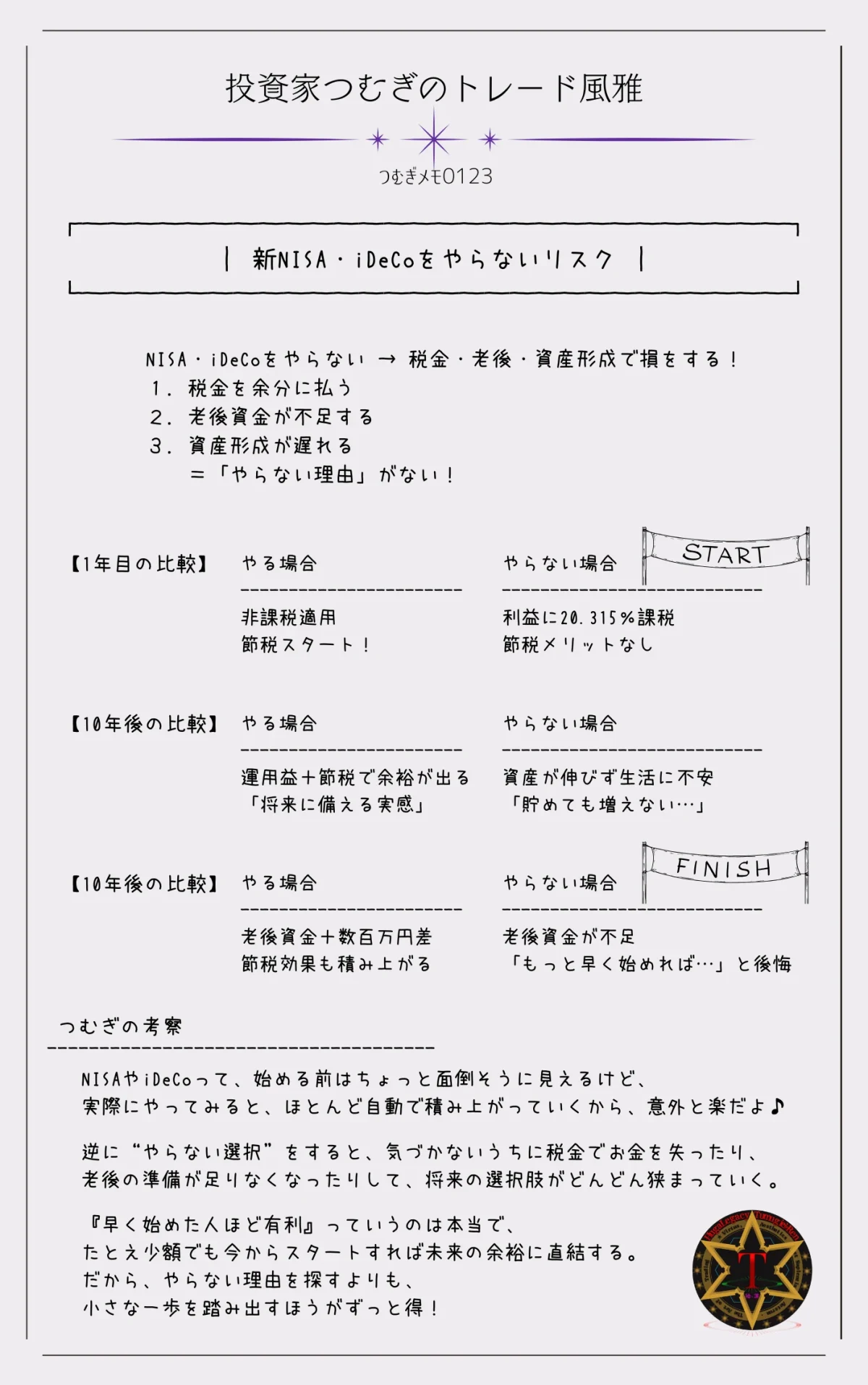

「なんとなく面倒だからやってない…」って人、多いけど実は大損する可能性があるよ。

- 税金を余分に払ってしまう

→ NISAなしで100万円利益 → 約20.3万円税金がかかる - 老後資金が不足しがち

→ iDeCo節税を活用しない → 年間数万円×30年で100万円以上の差 - 資産形成のスタートが遅れる

→ 30歳スタートと40歳スタートで数百万円の差

レンやらないと損な気がしてきた…

つむぎそう! 後悔する前に、今すぐ動くのが大事だよ!

〖まとめ〗初心者でも安心!新NISAとiDeCoを賢く使い分け&併用で資産形成を加速

ここまで「新NISA」と「iDeCo」の違いや活用方法を見てきたけど、押さえておきたいポイントはこれ。

- NISAとiDeCoは併用可能。それぞれの特徴を理解して、使い分けるのがカギ!

- NISAは投資の利益が非課税。自由にお金を使えるから短期~中期の資産運用にぴったり。

新NISAなら成長投資枠と積立投資枠を合わせて最大360万円まで投資でき、柔軟な資産運用ができるよ。 - iDeCoは老後資金の強い味方。掛金が所得控除で節税できるうえ、運用益も非課税!

ただし60歳まで引き出せないから、長期視点でコツコツ積み立てるのがポイント。

つまり、

NISAで “自由度の高い資産運用” をしつつ、iDeCoで “老後資金を確実に積み立てる”。

このW活用こそ、資産形成を加速させる最強の組み合わせってこと。

レンNISAとiDeCo、どっちから始めればいいの?

つむぎ迷ったらNISAから少額でスタートしてみて。

慣れてきたらiDeCoも併用して、非課税と節税のダブルメリットをフル活用しよう!

これからの資産形成は、ただお金を貯めるだけじゃなく、制度を味方につけて賢く育てていく時代。お金を上手に使って、未来をもっと輝かせていこう。

今回のポイントをしっかり押さえて、あなたの資産形成が一歩前進することを応援してるよ!

ここまで読んでくれて、ありがとう!

当ブログ「つむトレ」では、株式投資やトレードにかかわる情報をいろいろ配信していきます。

また遊びに来て下さいね♪

つむぎでは次の配信をお楽しみに♪

風雅なスイング投資家のつむぎでした!

レンまったね~♫ ♪

\ 合わせて読みたい /