つむぎ

つむぎこんにちは!風雅なスイング投資家のつむぎです!

ようこそ「つむトレ」へ

レン

レンこんにちは!つむぎのアシスタントのレンです!

ここ最近、投資家や働く世代の間でざわつきを呼んでいるのが 「iDeCo改正」。

SNSをのぞけば、

「5年ルールが10年ルールになって節税できなくなる!」

「退職金と重なって課税が増えるなんて改悪だ!」

…なんて不満の声が飛び交っている。

そう、それが 「iDeCo改悪論争」。

これまで 出口戦略の柱 として活用されてきたiDeCoが、ルール変更で一気に使い勝手が変わる可能性があるんだよね。

じゃあ、結局、自分は損するの?得するの?

と不安を抱える人も少なくない。

だからこそ、いま大事なのは「改悪だ!」と騒ぐことじゃなくて、

制度の変更点を正しく理解し、自分にとってどう影響するのかを見極めること。

つむぎ本日の風雅なトレードテーマはコレ!

レンじゃじゃーん!

10年ルールで退職所得控除の得する人・損する人

今回は 「iDeCo改正の10年ルール」 をテーマに、

- SNSで炎上している背景

- 国がルール変更をした目的

- 誰が不利になり、誰が有利になるのか

- 受け取り方をどう工夫すれば節税できるのか

このあたりをつむぎ流にまるっと整理して、改正の真相を一緒にひも解いていくよ。

iDeCo改悪論争!10年ルール改正と退職所得控除への影響

レン最近、iDeCo改正がSNSで炎上してたよね?

改悪だって言われてる…。

つむぎそうだね、けっこうな物議をかもしだしてたね。

今回のiDeCo改正は、退職所得控除の「10年ルール」が絡んでるから、老後資金の受け取り方に直結する話し。

老後資金は目に見えない部分が多いから、ちょっとしたルール変更でも敏感になっちゃうよね。

iDeCo改正がSNSで炎上した理由と「改悪」と言われる背景

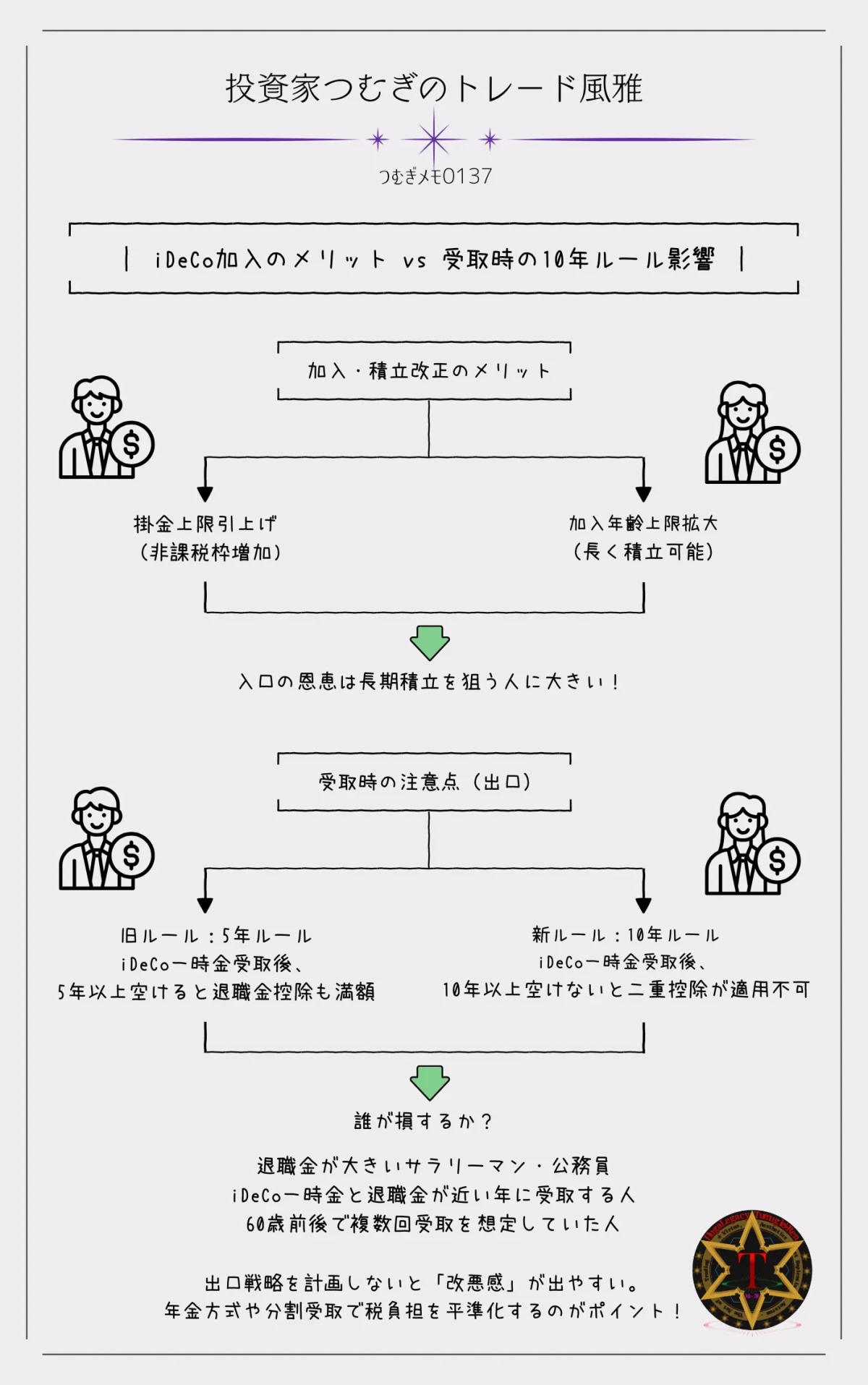

2025年度の税制改正で、iDeCoのルールが大幅に変更されたよ。

何が変わるのかざっくりまとめると…

- 掛金上限が大幅に引き上げ

- 加入年齢上限の部分的な引き上げ

- 手続きの簡素化

- 運用商品の選択肢増加

レン掛け金増えて、非課税枠も増えるから、良い改正じゃないの?

つむぎそれはiDeCoの出口戦略も改正されたからだよ。

一見、良い改正。

でもSNSを見ると、炎上騒ぎ…。

なぜかというと、問題は出口=受け取り方の改正にある。

どうして「iDeCo改悪」と言われているのか?

iDeCoの本来のメリットは、受取時に税制優遇があること。

積み立てた資金は、年金か一時金で受け取れる。

- 年金で受け取る場合

→ 公的年金等控除が適用 - 一時金で受け取る場合

→ 退職所得控除が適用

ところが、今回の改正では…

iDeCoの一時金に適用される退職所得控除の「5年ルール」が「10年ルール」に変更されることになった(2026年1月1日施行)。

これが、SNSで「iDeCo改悪」と言われる大きな理由だよ。

5年ルール・10年ルールとは?

5年ルールとはiDeCoの一時金を受け取ったあと、退職金を5年以上間隔を空けて受け取れば、退職所得控除が両方フル適用できる制度

簡単に言うと「控除を二重に使える間隔ルール」

これまでのiDeCoは、このルールを前提に受け取りタイミングを計画していた

10年ルールとは2026年1月1日以降施行の改正で、退職金とiDeCoの一時金を10年以上離さないと二重控除が適用されないルール

実務上、退職金との間隔を10年以上空けるのは難しく、控除の二重取りが極めて困難になる

ポイント:

加入・積立は良い改正でも、出口のタイミングでは人によって不利になる可能性がある

これまで、iDeCoの一時金を先に受け取り、5年以上経ってから退職金を受け取れば、両方とも退職所得控除が満額適用できたんだけど、新ルールでは、iDeCoと退職金を近い時期に受け取ると退職所得控除をフルに使えなくなる可能性がある。

実際のところ、70歳まで退職金を待つ人は少ないし、退職所得控除の「二重取り」が実質困難になったわけ。

だから、旧ルールの5年前提でiDeCoを始めた人には、今回の改正は「損した感」が出やすい。

ざっくり言うと…

- 加入・積立は嬉しい改正

- 出口(受け取り)は、人によっては損する改正

これが、SNSで炎上した背景だよ。

つむぎ一見、加入・積立の改正は嬉しいポイントが多いけど、出口の受け取り方で問題が出ているってこと。

レンつまり、みんなが気にしてる「10年ルール」のこと?

そう、iDeCo改正の炎上ポイントはここ。

SNSでは「改悪」と騒がれてるけど、理由はざっくり3つ。

- 旧ルールを前提にiDeCoを始めた人との不公平感

- これまで「5年ルール」で退職金とiDeCoの二重控除ができたのに、いきなり10年ルールという制度変更で当初の計画が狂う

- 「思っていたより税金が増える…」と感じる人が多い

- 退職所得控除の使い方が制限されること

- iDeCo一時金を受け取るタイミング次第で、退職金との併用控除が減る

- 特に60歳前後で受け取りたい人や複数回に分けて受け取りたい人は影響が大きい

- 「本当に改悪なのか?」という誤解・情報不足

- 加入・積立段階の改正はむしろメリットが大きい

- 掛金上限増加や運用商品の選択肢拡大で、非課税枠が増えることは無視できない

- 炎上の多くは「出口の不利部分だけに注目した反応」

つむぎ結局、加入段階は良い改正、出口段階は注意が必要ってことだね。

レンなるほど~、SNSの炎上は「誤解」と「事実」のミックスってことか。

5年ルールでiDeCoを始めた人への不公平感

つむぎiDeCoを始めたとき、「5年ルール」が前提だった人って多いよね。

レン「10年ルール」に変わると、何が困るの?

旧5年ルールで計画していた人にとって、今回の改正が “想定外の負担” になることもある。

ざっくり言うとこんな感じ。

- 退職金との受け取りタイミングで控除が減る可能性

- これまでなら、iDeCo一時金を先に受け取り、5年後に退職金を受け取れば両方に退職所得控除をフル適用できた

- しかし、10年ルールになると二重控除のタイミングが10年以上空けないとダメ

- 現実的に退職金とiDeCoを10年以上離して受け取れる人は少なく、控除の二重取りが実務上ほぼ不可能

- 計画が崩れることで節税効果が減る

- 「受取時に税負担を抑えられる」というiDeCo最大のメリットが一部失われる

- 旧ルールでシミュレーションしていた人は、思っていたより税金が増えることに衝撃

- 心理的ショックと不公平感

- せっかく5年ルールを前提に長期計画してきたのに、いきなりルール変更

- SNSでは「国に裏切られた」「改悪だ」という声が多く見られる

つむぎつまり、加入・積立は良い改正でも、出口戦略の部分だけで不公平感が出やすいってこと。

レンなるほどね。SNSで炎上したのも、ここが一番わかりやすい理由だね。

iDeCo改悪は本当?つむぎの徹底検証♪

つむぎiDeCo改正の加入メリット、出口の「10年ルール」による影響はざっくり理解できた?

レンうん、でも結局「改悪」って言われるけど、実は良いトコもあって、改悪の真相は出口にあるってことだね。

iDeCo改悪の真相は「受け取り順序と退職所得控除の関係」

- 加入・積立は良い改正

- 掛金増、運用商品拡充、手続き簡素化

→ これは文字通り、メリット大。

非課税枠も増えて、老後資金形成の自由度がアップ

- 掛金増、運用商品拡充、手続き簡素化

- 出口(受け取り)での注意点

- 旧5年ルールでは「iDeCo一時金 → 退職金一時金」の順で受け取れば、控除をフル活用可能

- 新10年ルールでは、原則10年以上離さないと二重控除が適用されない

→ 実務上、退職金とiDeCoを10年離すのは難しく、控除の二重取りはほぼ不可能

つむぎつまり、「改悪」と感じるのは、5年ルールを前提にiDeCoを始めた人たちなんだよね。

レンなるほど、じゃあ新規にiDeCoを始める人には関係ないの?

つむぎそうだね。新規加入者にとっては、掛金増や手続き簡素化など、メリットのほうが大きいからむしろ良法とも言えるんだよ。

ただし、iDeCo以外の退職金や企業年金を受け取るタイミング次第では、退職所得控除のフル活用が難しくなる場合もあるから、その点は注意が必要。

誰が損する?誰が得する?

- 損する可能性が高い人

- 既にiDeCoに加入済みで、5年ルール前提で受け取り計画を立てていた人

- 退職金とiDeCo一時金を近いタイミングで受け取る人

- 損しにくい人/影響の少ない人

- 新規加入者

- 退職所得控除のフル活用を考えていない人

- 年金方式で受け取る人

まとめると、加入・積立は良い改正、出口は人によって損得が分かれる。SNSで炎上しているのは、この「出口の影響」が誤解されて広まったからだね。

レンなるほど!つまり、「iDeCo改悪説」は一部の既存加入者にだけ当てはまる話ってことだね。

つむぎその通り!でも、このポイントを押さえておけば、退職金とiDeCoの受け取り戦略で節税効果を最大化する方法もちゃんと見えてくるよ。

iDeCo改正の真相!国が改正した本当の目的とは?

iDeCo改正が話題になる一方で、

「なぜ国はこのタイミングで改正したの?」という疑問も多いよね。

実は、この改正には制度の公平性・税制の適正化・老後資金形成の促進といった、国の明確な狙いがある。

ここでは、SNSで「改悪」と騒がれる背景も含めて、国の本音に迫っていこう。

iDeCo制度の公平性と税負担適正化で目指す国の狙い

つむぎところで、今回のiDeCo改正なんだけど、国は何を重視しているか知ってる?

レンんー、掛金が増えたり手続きが簡単になることかな?

つむぎそれもあるけど、制度の公平性と税負担の適正化が大きなポイントだよ。

これまでの5年ルールだと、iDeCoの一時金と退職金を受け取るタイミングで、退職所得控除の恩恵に差が出ることがあったんだよね。

具体的には、旧ルールでは、

- iDeCoを先に受け取り

- 5年以上あけて退職金を受け取る

と、両方に退職所得控除をフル活用できる「二重取り」が可能だった。

でも、このやり方だと受け取りタイミングを自由に選べる人だけが得をしてしまう、そんな不公平感が生まれてしまう。

そこで今回の改正では、控除の適用期間を5年から10年に延長。

- iDeCoの受け取りタイミングに関わらず、誰でも安定して控除を受けやすくなる

- 特定の人だけが得をする状況をなくし、制度全体を公平に整える

結果として、税制優遇が安定し、長期的には

- 個人の税負担の差が減る

- 国の制度運営がより持続可能になる

これが今回の改正の基本的な骨格ってわけ。

税収確保と制度持続性を支える改正の理由

つむぎ今回の改正、ほかにも大きな理由があるんだよ。

レン税収のこと?それともiDeCo自体の持続性かな?

つむぎどっちも正解!国は税収確保と制度の持続性を両方意識していて、税収の安定化も背景にあると考えられるよ。

これまでの制度だと、iDeCoは個人の老後資金形成を応援する非課税枠として人気があったけど、控除や掛金のルールが不安定だと、制度の長期運営に影響が出る可能性があったんだよね。そこで…

- 税制優遇のルールを明確化・統一することで、誰もが安心して制度を利用できる

- 長期的に見て、国の制度運営が持続可能になる

- 加えて、控除や掛金上限の改正で個人の積立意欲も安定的に確保できる

つまり、iDeCoが長く続くための土台作り、国としての税収の安定を両立させるのが狙いってこと。

老後資金形成における自助努力を促す仕組み

iDeCo改正のもうひとつの狙いは、老後資金形成の自助努力を促すこと。

レン自助努力って、自分で準備しなさいってこと?

つむぎそう。でも、ただ「自分でやれ」っていうのとは違うんだよ。

制度設計で自然と貯めやすくする仕組みにしていて…

- 掛金上限の引き上げで積立額を増やしやすく

- 手続き簡素化で始めやすく、続けやすく

- 運用商品の拡充で自分に合った運用ができる

こうした改正で、無理なくコツコツ積み立てることができ、長期的に老後資金が安定するんだよ。

国は強制ではなく、制度の設計で自然に自助努力を後押ししているってことだよ。

SNSで話題の「iDeCo改悪論争」、国の本音はどこに?

さて、SNSで大炎上していた「iDeCo改悪論争」。国の本音はどこにあるのか?

レン受取時の10年ルール変更が理由で騒がれてるんだよね?

つむぎまさにそう!問題視されているのは出口=受け取り方の変更。

でも国の視点は違うんだよね。

- 制度全体の公平性を高める

- 控除適用の安定化で税制優遇を長期的に確保

- 誰もが制度を安心して利用できるようにする

つまり、SNSで叫ばれているほど「改悪」ではなく、制度運営や税負担の安定を考えた設計が本音。

一部の既存加入者には影響があるけど、新規加入者や長期的に運用できる人にとっては有利に働きやすい。

2027年iDeCo改正の全体像|加入メリットと出口戦略の変化

2027年のiDeCo改正は、

まさに 「入口◎・出口△」 のセット。

入りやすくなった分、出るときの戦略がちょっとパズルっぽくなったのが特徴。

これから順番にチェックするのは、この4つ!

- 加入メリット

- 新10年ルール

- ダブり期間の見直し

- 有利・不利の境目

テンポよく整理していこう!

掛金上限引き上げ・手続き簡素化・運用商品の拡充で加入メリット増加

つむぎiDeCo改正の入口は、正直「朗報づくし」♪

レンえっ、どの辺がそんなに変わったの?

会社員でも「ややこしさゼロ」で上限アップ!

これまでは会社員の拠出額は、勤務先の企業年金の有無や種類によって、次のように分かれてたんだけど…

- 企業年金なし

→ 月2.3万円まで - 確定給付年金(DB)あり

→ 月1.2万円まで - 確定拠出年金(企業型DC)あり

→ 月2万円まで

確定給付年金(Defined Benefit=DB)とは:

将来の受け取り額があらかじめ約束されている企業年金。運用リスクは会社が負うため、従業員は原則受け取り額が保証される。

企業型DC(Defined Contribution=確定拠出年金)とは:

会社が掛金を出し、従業員が自分で運用商品を選んで資産形成する仕組み。将来の受け取り額は運用成果次第で変動する。

正直、「自分がどの枠?」って混乱する人も多かったんだよね。

それが2027年改正で一気にシンプルに!

- 会社員は 一律 月6.2万円までOK

つまり、これまで月1.2万円しか積めなかった人でも、上限が一気に6.2万円に広がるケースもあるよ。そして、自営業者のほうも、こんな感じで上限アップ♪

- 自営業者は月6.8万円 → 月7.5万円まで

「iDeCoを本気で活用できる人」が一気に増えることになるよ。

つまり、2027年のiDeCo改正でこんなふうに変わる。

- 会社員(新制度) → 一律 月6.2万円まで

- 自営業(新制度) → 月7.5万円まで

定年後も続けられる!加入年齢の拡大

これまで → 60歳未満まで

改正後 → 70歳未満まで

「60歳を超えても働いてるし、まだ積立したい」って人にとっては、プラス10年の投資チャンスが増える!

つむぎって、言いたいところなんだけど、実はここに 「改悪」と騒がれる落とし穴 があったりする…。

レン落とし穴?

例えば会社の定年が65歳で、そのタイミングで退職金を受け取るとするよね?

もしiDeCoを60歳から受け取っていたら、5年ルールじゃなく10年ルールが適用されて、退職所得控除を二重で使えない期間が伸びちゃうでしょ。つまり…

iDeCoの退職金の受け取りが近いと、控除枠を圧迫して「課税されやすくなる」。

だから「60歳超えても積立できる=チャンス拡大!」って感じる人もいれば、「退職金との兼ね合いで損になるかも」って人も出てくる。まさに、プラスにもマイナスにも転ぶ改正ポイントってわけ。

※60歳過ぎて積立しても、受け取り開始は65歳や70歳になる場合があるよ。

会社にバレずに始めやすい!手続きの壁が低くなる

- これまで → 申込時に「事業主証明」が必要で、勤務先に書類をもらわなきゃいけなかった

- 改正後 → 本人申告で加入可能に

- 勤務先の企業年金制度との調整が必要なケースもある

副業禁止の会社に勤めてる人にとっては、こっそり始めやすい環境が整うよ。

長期投資に合った商品が選びやすく!

- これまで → 高コストな商品が多く、ラインナップも偏りがち

- 改正後 → 金融庁が「長期・分散・低コスト」を重視した基準を導入

→ インデックスファンド中心で、手数料も下がる方向に整備される

「投資初心者でも、選びやすい商品ばかり」という環境に近づくんだよね。

レン要するに、

・より多く積める

・長く続けられる

・気軽に始められる

・コストも下がる。ってコトだね。

つむぎそう、iDeCo改正の入り口は、まさに「良改正」と言っていい内容♪

5年ルール → 10年ルールで受取時の控除はどう変わる?

SNSで一番ザワついてるのはここ!

5年ルールが10年になったら、 受け取りタイミングでどう変わるか、なんだか難しそうに見えるけど、実はシンプル。

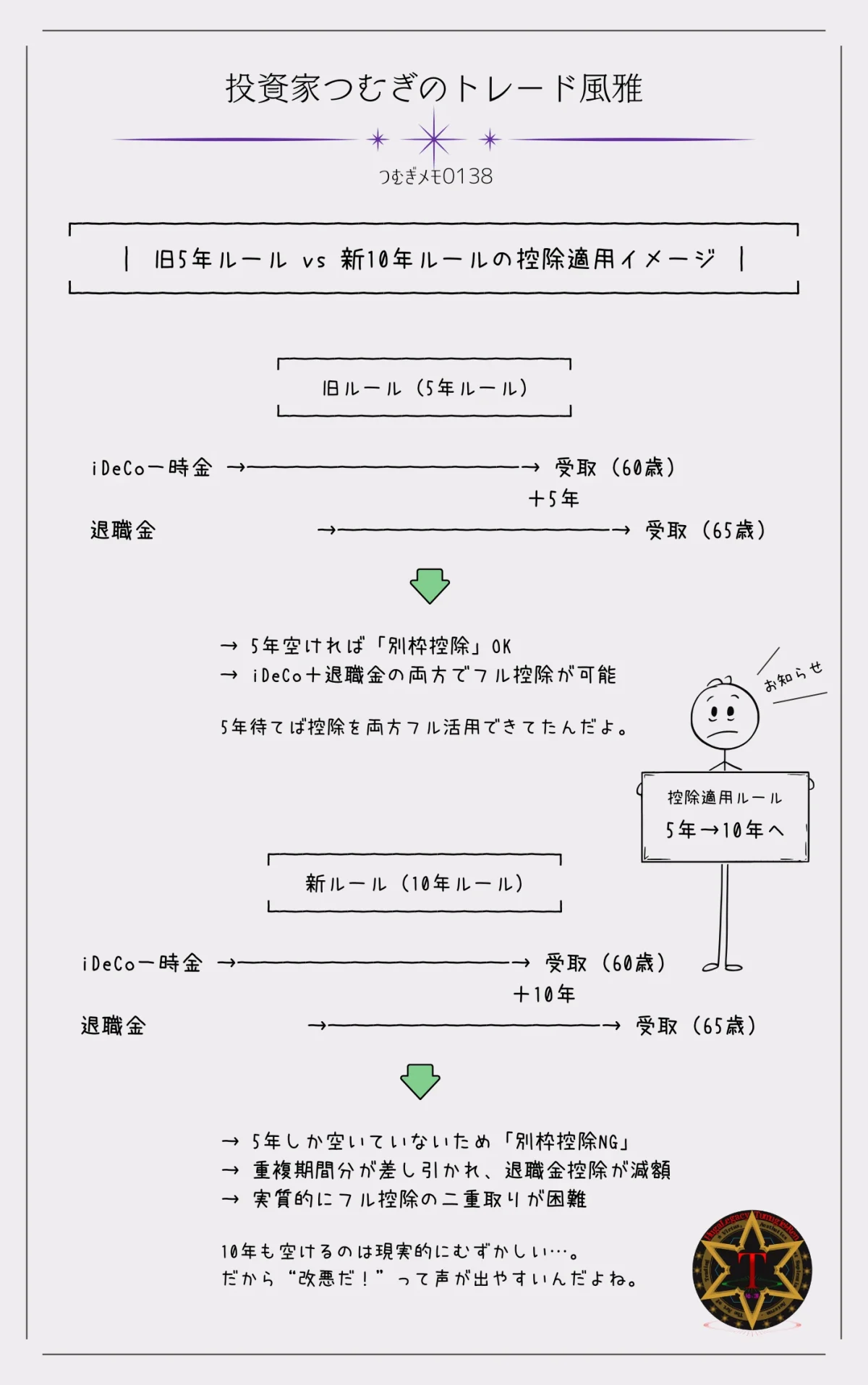

旧ルール(5年ルール)

- 60歳にiDeCoを一時金で受け取り、65歳に退職金をもらう場合、どちらも退職所得控除をフルで使えた。

- 受け取りのタイミングをちょっと工夫すれば、税金をぐっと減らせる「裏技」的な使い方も可能だった。

新ルール(10年ルール、2026年1月1日以降の受給)

「空け期間」が5年→10年に延長される。

- 60歳にiDeCo、65歳に退職金の場合

→ 旧ルールなら非課税にできたケースが多かったけど、新ルールでは10年未満の間隔では控除が重複せず、退職金の一部が課税対象になりやすい。 - 60歳にiDeCo、70歳に退職金の場合

→ 10年ルールを満たすので、両方の退職所得控除をフル活用しやすい。有利に働くケースもある。

ただし注意点もあるよ。受け取りまでの期間が長くなると、定年規程などで「退職金はその年にもらうしかない」場合、iDeCoの受け取り時期を自由に調整できず、結果的に税負担が増える可能性がある。

つむぎつまり、10年ルールで良くなった点もあるけど、受け取りタイミングによっては「課税されやすくなる落とし穴」もあるってこと。

レンなるほど、タイミング次第で得にも損にもなるわけだね!

(再掲)

ダブり期間ルールは整理され、10年ルールに一本化!

つむぎここはちょっと専門用語が出るけど、一歩ずつやさしく解説するね♪

レンうん、よろしく!

ダブり期間って何?

ざっくり言うと、iDeCoの一時金と会社の退職金で、同じ「期間」に対して退職所得控除を二重で使えないようにする仕組みのこと。

ポイントはここ:

- 退職金の控除は

→「実際に働いた年数」で計算 - iDeCoの控除は

→「掛けてきた年数」で計算

※iDeCoは、退職所得控除か公的年金等控除のどちらかを選択できる

だから、退職金とiDeCoではカウントする期間の考え方が違うよ。

従来ルール(ややこしかったポイント)

あと、何だかよく分からないルールがコレ→

「19年ルール」

「20年ルール」

改正前の「19年ルール」「20年ルール」と呼ばれる受取時の調整ルールがあって、ざっくり言うと、iDeCoの一時金を先にもらった場合、退職金を受け取るときに控除がどう計算されるかをチェックするルール。

例:

- 60歳でiDeCo一時金を受け取り

- 65歳で退職金を受け取る

この場合、控除の二重取りを防ぐために何年以内なら控除が制限されるかを計算しなきゃいけなくて、数字が19年や20年と絡んで超複雑…みたいな感じだった。

で、その俗称の元が次の計算式…

退職所得控除の基本(前提知識)

- 勤続年数20年未満:

勤続年数 × 40万円(上限800万円) - 勤続年数20年以上:

800万円 + (勤続年数 − 20年) × 70万円

→ この計算式の20年ラインから、

「19年ルール」「20年ルール」という俗称が出てってわけ。

このルールは、あとで詳しく説明するから、ここではこのルールの出どころをざっくり押さえておくだけでOK!👍

ちなみに、iDeCo一時金は「掛けてきた拠出年数」で控除相当額を計算するので、退職金の勤続年数とは別枠。

つまり、退職金とiDeCoを同じ年に受け取ると、控除の重複を避けるために調整が入る=これが「ダブり期間」。

iDeCo改正でどう変わった?

改正でのポイントはココ!

iDeCo一時金と退職金で重なる期間、つまりダブり期間に対する控除の調整も整理されたってトコ。

旧5年ルールでは、 重複期間の扱いがケースごとに変わっていたけど、新10年ルールでは重複期間が長くても調整方法が統一されるイメージ。

だから、重複期間の計算や控除額のイメージが、以前より直感的にわかりやすくなったんだよ。

- 受取時の調整ルールが整理されてシンプルに

- 旧ルール:前年以前○年以内(ケースごとに判定が必要で分かりにくかった)

- 新ルール:前年以前9年以内に統一(5年ルールが10年ルールに延長されたイメージ)

ポイント:ルールの範囲がひとまとめになって、ざっくり計算しやすくなったよ。

レン・・・?

つむぎ大丈夫♪ (笑)

ここから順を追って詳しく説明していくから。

「19年ルール」「20年ルール」って何?

まずは、「19年ルール」「20年ルール」とは何か?ってところから説明するね。

まず前提として、退職所得控除の計算式には「20年ライン」がある。

- 勤続20年未満:

40万円 × 勤続年数(上限800万円) - 勤続20年以上:

800万円 + 70万円 × (勤続年数 − 20)

ここから「20年を境に計算方法が変わる」ので、通称「19年ルール」「20年ルール」って呼ばれるようになったって事はさっきも説明したよね。

じゃあ「19年ルール」「20年ルール」って、実際、どう運営されて具体的にどう効いていたのかっていう話しが次のセクション。

具体的にどう効くの?

① 退職金を先にもらった場合(その後にiDeCo一時金)

- 退職金を受け取った年数をベースに控除を使う。

- その後、iDeCoを一時金で受け取るときに「加入年数」と「退職金の勤続年数」が重複する部分が調整対象になる。

- この重複をどう扱うかで「19年以内なら調整する」という運用があった。これが俗に言う「19年ルール」。

② iDeCoを先にもらった場合(その後に退職金)

- 逆にiDeCoを先にもらった場合も、退職金の控除計算で重複期間が問題になる。

- ただ、旧ルールでは「5年空ければOK」となる場合が多く、重複期間を気にしなくて済むケースもあった。

- でも勤続20年以上の計算式が関わると、複雑に調整されることもあった。これを「20年ルール」って呼んでいた。

「19年ルール」とは?

- 退職金を先に受け取った場合に登場するルール。

- 退職金を受け取ってから19年以内にiDeCo一時金を受け取ると、

勤続年数の重複分を控除から差し引かれる(=二重取りできない)つまり「19年以内なら調整されるよ」という意味で「19年ルール」

「20年ルール」とは?

- iDeCo一時金を先に受け取った場合に登場するルール。

- iDeCoを受け取ってから20年以内に退職金を受け取ると、

iDeCo加入年数の重複分を退職金控除から差し引かれる。だから「20年以内なら調整されるよ」という意味で「20年ルール」

- 「19年」「20年」は、退職所得控除の計算式の20年基準と関連はあるけど、直接イコールではない。

- あくまで「二重控除を避けるための調整期間」の呼び名が「19年ルール」「20年ルール」ってこと。

レンなんで、退職金を先にもらう場合は19年以内で、iDeCoを先にもらう場合は20年以内なの?この1年の違いは何か意味あるの?

つむぎここ、けっこう誤解が多いところだから、整理して説明するね。

なんで「19年」と「20年」で違うの?

実はこれは税法の退職所得控除の計算式に起因している。

退職所得控除は

- 勤続20年未満 → 1年につき40万円

- 勤続20年以上 → 1年につき70万円

っていう区切りがあるよね。

で、「19年ルール」「20年ルール」は、この20年をまたぐ境目と「重複控除を防ぐ調整」が関わっていて、便宜的に 退職金先行は“19年”、iDeCo先行は“20年” って表現されるようになったってわけ。

だから「1年の違い」が実務上すごく意味があるというよりは、“どちらを先にもらうか” で調整ルールの適用年数が変わる という仕組み。制度設計の都合で、19年と20年にズレて表現されてるんだよね。

レンこれは旧ルールで実際に適用されていたの?

つむぎうん、旧ルールでは運用されているんだけど…

- 退職金を先に受け取ってから 19年以内 にiDeCo一時金を受け取ると調整あり

- iDeCoを先に受け取ってから 20年以内 に退職金を受け取ると調整あり

という扱いで、税務上の通達や実務解説にもちゃんと出ていたんだよ。ところが…

iDeCoと退職金、どちらか先にもらってから「5年以上」空けた場合はどうだったの?

ここがミソで、旧ルールでは「5年空ければ別枠控除扱いでOK」 だった。

だから多くの人は

- iDeCoを60歳で受け取る

- 退職金を65歳で受け取る

という「5年ずらし」で、両方の控除をフル活用できた。

これができたから「5年ルール」とも呼ばれていたわけ。

じゃあ、なぜ「10年ルール」に変わったの?

制度を悪用して「二重控除」を狙う動きもあったから、5年→10年に延長され、実質的に「両方フル控除」がかなり難しくなったってこと。

そういうことが背景にあって、従来、“5年空ければOK” ってシンプルだったんだけど、 “10年も空けないとダメ” ってなっちゃったわけ。

「二重控除」の出どころは、たぶん国民の税金。税の公平性って観点からの整備なんだろうけど、その一方で「5年ルール」に期待していた一部の人から“改悪だ!”って声が強く、iDeCo改悪論争に発展したってわけ。

レンどっちにも言い分があるんだね

つむぎそうだね、みんなの言い分を満足させるのは、なかなか難しい問題だよね。

一旦、ここまでをまとめると…

① 実際の調整のされ方(旧ルール・19年/20年ルール)

退職金とiDeCo一時金は、どちらも退職所得控除の対象。

同じ人に「複数回」支払われると、勤続年数を二重にカウントできてしまうから、税法で「調整ルール」があったんだよ。

実務ではこうだった:

- 退職金を先に受け取る → 19年以内にiDeCo一時金を受け取ったら、

iDeCoの控除額を計算する際に、退職金と重複する勤続年数分を差し引く。 - iDeCoを先に受け取る → 20年以内に退職金を受け取ったら、

退職金の控除額を計算する際に、iDeCoの加入年数(重複分)を差し引く。

要するに「後にもらう方」で勤続年数を調整して控除を減らす、っていう仕組みだった。

② 5年以上空ければ適用されなかったの?

そう、旧ルールでは5年以上空ければ別枠扱い=調整ナシ だった。

だから典型的な使い方は

- iDeCo → 60歳で一時金受け取り

- 退職金 → 65歳で受け取り

のように5年以上空けて「両方でフル控除」を狙うパターン。

これが可能だったから、旧ルールは「5年ルール」と呼ばれてた。

③ 新ルール(2022年以降・10年ルール)の仕組み

従来は “5年以上空ければセーフ” って裏技があったんだけど、今は“10年ルール”でガッチリ塞がれちゃったんだよね。

- 「5年」→「10年」に延長された

- 判定はシンプル化されて、後に受け取るほうの退職所得控除を計算する際に、重複期間をそのまま勤続年数から引く 方式に統一

つまり、こんな感じ:

- 退職金とiDeCoの一時金、どっちが先でもOK

- でも後にもらう方で「勤続年数 − 重複年数」で計算

- だから「控除の二重取り」はほぼ不可能

「10年ルール」と「ダブり期間」のダブルショックを分かりやすく解説!

「19年ルール」「20年ルール」を理解したところで、iDeCo改正の「10年ルール」と「ダブり期間」について、深堀りしていくよ。

ここ、結構わかりにくく制度改正されているから、一度聞いただけだと正直よくわからないっていう典型的なステルス法改正!

なので、出来るだけ分かりやすいよう4ステップにして、つむぎ流にやさしく解説していくね♪

スタート地点は「先にもらった退職所得」

例) iDeCo一時金・60歳受け取り

新ルールでは、iDeCoの一時金を受け取り退職金の勤続年数に応じた控除枠が残っていない場合、控除できる金額が減る。

たとえば、65歳で退職金を受け取ると「60歳からまだ10年経ってない」から、控除残枠ルールに切り替わる。

もし iDeCoで控除を使い切っていたら退職金は全額課税。もし残枠に500万あれば、その分までは控除できるよ。

で、ここが新ルールの肝。

新ルールの怖いところは、

「控除残枠」+「重複期間差し引き」のダブルパンチになる点。

iDeCoを先に一時金でもらい、後から退職金をもらう場合、iDeCo拠出期間年数と退職金勤続年数の重複期間分を勤続年数から差し引いて控除計算することになる。

たとえば勤続35年なら、重複10年を引いて25年扱い。

この場合の退職所得控除額は…

800万円 + (25−20)×70万円 = 1,150万円

これが新ルール(10年ルール)で退職金を受け取るときのシナリオ。

iDeCo拠出期間年数と退職金勤続年数の重複期間分は控除枠から除外ってコト。

つまり、受け取り方の設計をミスると一気に課税が増える…

だから戦略設計が超大事なんだよ。

旧ルールは「5年ルール」と「19年・20年ルール」が組み合わさった仕組み。

整理するとこうなるよ。

- 5年以上空いていれば:重複期間を無視してOK。別枠でフル控除が使える。

- 5年未満の場合:後に受け取るほうの退職所得から、重複期間分を差し引かれる。

- 19年・20年ルールが絡むと:勤続年数の計算が途中で切り替わるから、控除額がケースごとに変動して実務的にややこしかった。

まとめると、旧ルールでは「5年さえ空ければ重複を気にせずフル控除できる」ケースが多かったんだけど、新ルールではそうはいかなくて、「10年必要」かつ「重複分は必ず差し引く」方向にカッチリ改正されてしまったってわけ。

要するに、

旧ルール=緩め、新ルール=厳格

この違いを押さえておくとイメージしやすいよ。

ここからは、実際の数字を入れて「旧ルール」と「新ルール」でどう差が出るのかを見ていくね。

計算式を一緒に追うと「だから10年ルールは厳しいんだ」って腑に落ちるはず。

具体例1:

iDeCo 30年、退職金 15年(ダブり10年)

iDeCo:35歳〜60歳(拠出25年)

退職金:50歳〜65歳(勤続15年)

重複:50〜60歳の10年間

旧ルールでは:

(5年ルール+19年・20年ルール)

①60歳でiDeCoを一時金でもらう

拠出年数25年 → 20年以上なので

800万円 + (25−20) × 70万円 = 1,150万円まで控除

②65歳で退職金をもらう

勤続15年(20年未満) →

40万円 × 15 = 600万円まで控除

→ ここで「5年以上空いてる」から、重複10年を気にせず別枠でフル控除OK!

新ルールでは:

(10年ルール+重複差し引き)

①60歳でiDeCoを一時金でもらう

同じく 1,150万円控除

②65歳で退職金をもらう

iDeCoから5年しか空いてない → 「10年以上空き」の条件を満たさず。

そのため、控除残枠が無ければ全額課税対象!

③70歳で退職金をもらう

(この場合、5年勤続延長→勤続20年)

10年以上空いたので「別枠扱いOK」。

ただし重複10年は差し引かれるので、

勤続20年 − 10年 = 実質10年。

40万円 × 10 = 400万円まで控除

具体例2:

iDeCo 25年、退職金 35年(ダブり20年)

iDeCo:40歳〜65歳(拠出25年)

退職金:25歳〜60歳(勤続35年)

重複:40〜60歳の20年間

旧ルールでは:

(5年ルール+19年・20年ルール)

①60歳で退職金をもらう

拠出年数35年 → 20年以上なので

800万円 + (35−20) × 70万円 = 1,850万円まで控除

②65歳でiDeCoを一時金でもらう

勤続25年(20年以上) →

800万円 + (25−20) × 70万円 = 1,150万円まで控除

→ ここで「5年以上空いてる」から、重複20年を気にせず別枠でフル控除OK!

新ルールでは:

(10年ルール+重複差し引き)

①60歳で退職金をもらう

同じく 1,850万円控除

②65歳でiDeCoを一時金でもらう

iDeCoから5年しか空いてない → 「10年以上空き」の条件を満たさず。

そのため、控除残枠が無ければ全額課税対象!

③70歳でiDeCoを一時金でもらう

(この場合、5年拠出延長→拠出期間20年)

10年以上空いたので「別枠扱いOK」。

ただし重複20年は差し引かれるので、

拠出30年 − 20年 = 実質10年。

40万円 × 10= 400万円まで控除

→ つまり、10年以上空けても「控除が大幅に復活するわけじゃない」。

二段階目の壁=ダブり期間の差し引きが待っている。

ざっくりまとめると…

- 最初の退職所得控除から10年以上空けても「控除が大幅に復活するわけじゃない」

- 10年ルールを適用させるのに、勤続年数もあと5年がんばって働くことになる。=その間、いろいろと別の税金を納めるようになる。コレって、国の思惑?

- iDeCoと退職金がある場合、10年ルールをクリアしても、二段階目の壁=ダブり期間の差し引きが待っている。控除枠は減る!

- 受け取りタイミングと控除残枠の計画が超重要!

加入・受取で誰が得する?損する?つむぎ流分析

つむぎ結論から言うね。

新ルールのiDeCo改正では「誰にとって良いか/悪いか」はその人の立場でハッキリ分かれるよ。

レン具体的にはどんな感じに分かれるの?

得する可能性が高い人(改正でプラス)

- これからiDeCoを始める人/長期拠出したい人

掛金上限の引上げや加入年齢拡大で、まさに「入口」の恩恵が大きい。 - 年金方式で受け取る予定の人

年金方式は「公的年金等控除」が使えるため、10年ルールによる影響が出にくい。 - 退職金が無い人/退職金が少ない人

iDeCo一時金を受けても控除の重複問題がほとんど発生しないため、改正の恩恵を素直に受けられる。

不利になりやすい人(改正で“改悪”と感じやすい層)

- 退職金が大きいサラリーマンや公務員など

iDeCo一時金と退職金を近い年に受ける設計をしていた場合、控除が別枠で満額使えなくなり、税負担が増えることが想定される。 - 早期退職や60歳前後の受給を想定している人

受け取り年齢と会社の退職タイミングの調整が難しく、選択の自由が狭まる。

つむぎ流 実務アドバイス

- iDeCoを一時金で受け取る予定がある人は、まず「受給予定年と会社の退職年」を確認してシミュレーションしてみよう。

- 5年ルール → 10年ルールで課税状況が変わるケースがあるので要注意。

- 年金方式や分割受取を活用して、税負担を平準化する手段は依然有効。

レンなるほど、立場によってこんなに差が出るんだね。

つむぎそう。だから「自分の受け取りパターン」をちゃんとシミュレーションして、10年ルールやダブり期間を考慮するのが大事だよ。

受取タイミング別に考えるiDeCoと退職金の戦略

ここでは、iDeCoの受け取り方をもう少し詳しく見てみよう。

大きなポイントは、退職金より先にiDeCoを受け取るか、後に受け取るかだよ。

「どっちを先に受け取っても退職所得控除は同じなの?」と思うかもしれないけど、実はニュアンスが少し変わってくる。

iDeCoの受け取りは、退職金より先にもらうか?後にもらうのか?

たとえば、退職所得控除の合計が1,500万円だとする。

- 前年にiDeCoで500万円を一時金で受け取る

→ この時点で控除枠のうち500万円を消費 - 翌年に退職金1,500万円を受け取る

→ 残りの控除枠1,000万円しか使えない

→ 超過分500万円が課税対象になる

レン結局、退職金をiDeCoより先に受けても、後で受け取っても控除結果は同じなら、どっちでもいいんじゃない?

つむぎそこがポイントの微妙なところなんだよね。

退職所得控除の上限と「5年ルール」「10年ルール」が絡むから、受け取り順でリスクの置き方が変わってくる♪

退職金を先に受け取る場合(実務上おすすめ)

- 退職金を受け取った時点で控除枠を消費

- iDeCoは後で受け取るので、控除枠の残りを見ながら受け取り方を調整できる

- 一時金・年金・分割などで課税額をコントロール可能

- 年金方式なら「公的年金等控除」を活用してさらに分散もできる

💡ポイント

- 退職金は人生で一度きりの支給 → 一発勝負なので、課税リスクは極力後回しにした方が安全

- iDeCoは受け取り方法の工夫ができる → 課税リスクをiDeCo側に寄せやすい

iDeCoを先に受け取る場合(リスクあり)

- iDeCoで控除枠を先に消費

- その後に退職金を受け取ると、控除枠が減っている場合は課税対象になる可能性大

- 調整できるのはiDeCo側だけで、退職金は一発勝負なのでリスクが残る

💡注意点

- 退職金が大きい場合、控除枠を消費しきってしまい、結果として課税額が増える

- iDeCoの受け取り方法での調整は可能だが、退職金の課税リスクを減らすことはできない

受取順の実務的な考え方

- 退職金を先に受け取る

- 控除枠の消費を退職金に優先

- iDeCoは受け取り方を工夫できるので課税リスクをコントロール可能

- iDeCoを先に受け取る

- 退職金の控除枠が減る

→ 課税額が増えるリスクあり - 実務上は避けた方が安全

- 退職金の控除枠が減る

結論:課税リスクはiDeCo側に回すのが合理的

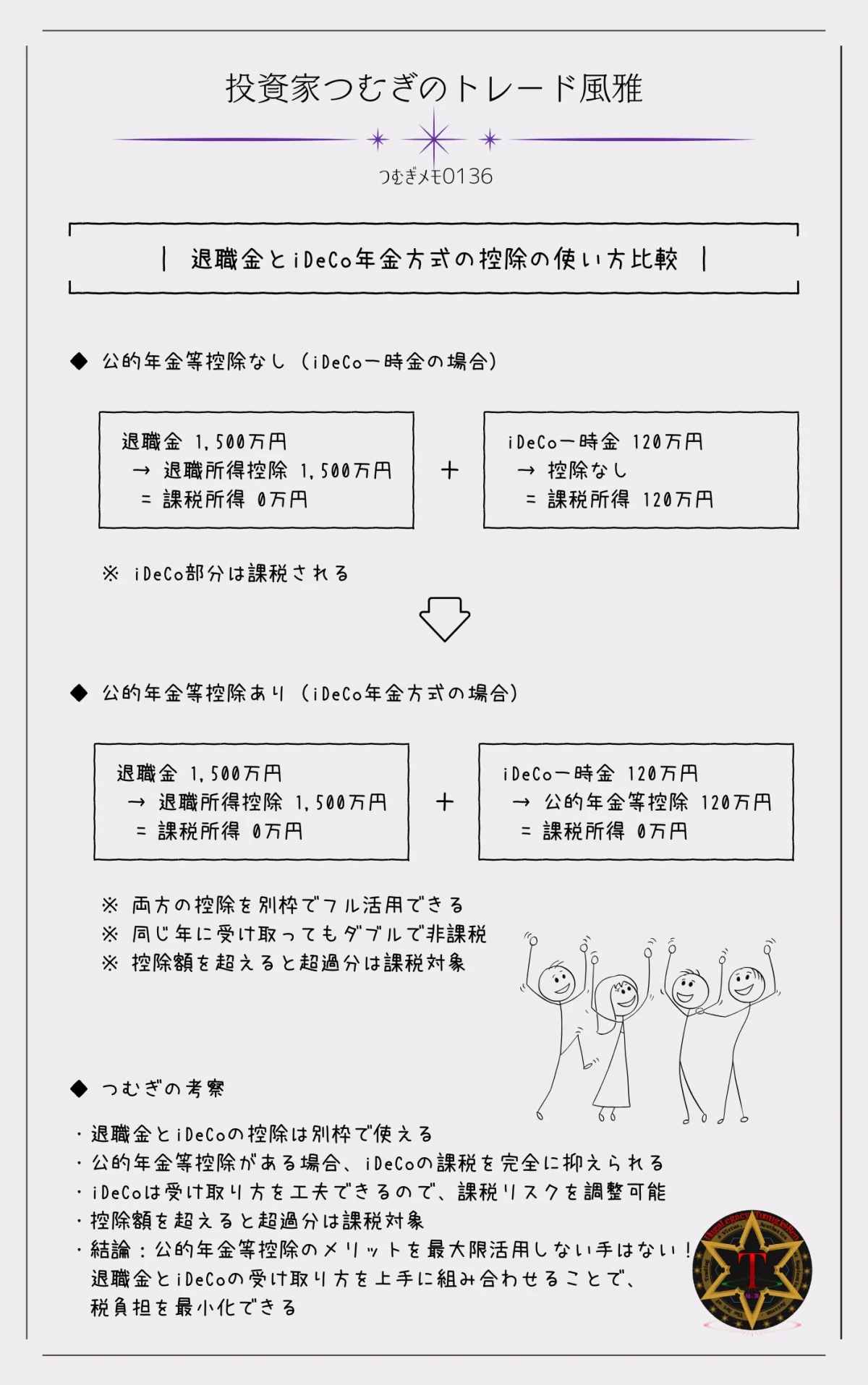

iDeCoを年金方式(公的年金等控除)で受け取るケース

次にiDeCoを年金形式で受け取る場合を見てみよう。

iDeCoを年金形式で受け取る場合は、「公的年金等控除」を使えるのが大きなメリット。特に年金受け取り額が少ないうちは、控除枠に収まりやすく、課税されないこともある。

- 毎年の受け取り額に「公的年金等控除」を適用できる

- 退職金には「退職所得控除」が使えるが、iDeCoには「退職所得控除」のほか「公的年金等控除」も選択でき、別枠で控除が使えるため、同じ年に受け取っても税負担を抑えやすい

- ただし、どちらも控除額には上限があるので、受け取り額が大きすぎると超過分は課税対象になる点に注意が必要。

- 公的年金等控除にも上限があるので、高額のiDeCo受け取りでは一部課税されるケースもある

退職所得控除

→ 退職金や一時金に使える控除枠。勤続年数に応じて決まり、いくらでも増えるわけじゃなくて個別に上限がある。

公的年金等控除

→ 年金形式の受け取りに使える控除枠。金額に応じて段階的に決まり、最大195.5万円(65歳以上)まで。

レン年金方式って、かなりお得なんだね!

つむぎそうだね。iDeCoには「退職所得控除」「公的年金等控除」と、別々の控除を使えるから、結果的に税金を抑えられるんだよ。

ただし、受け取り額が多い場合は控除を超えることもあるから、その点は注意だね。

退職金より前に受け取る場合のメリット・デメリット

退職金より先にiDeCoを一時金で受け取る場合、まず大きなメリットは控除をフル活用できること。控除残枠が十分にあれば、10年ルールがまだ影響していないうちに節税できるし、退職金の受取時に課税が集中するリスクも避けやすいよ。

ただし注意点もある。iDeCo受取後に控除残枠が不足していると、退職金受取時に課税額が思った以上に増える可能性がある。また、iDeCo拠出期間と退職金勤続年数が重なっていると、ダブり期間分が控除から差し引かれる点も見逃せない。

ポイントは次の通り:

- 控除残枠が十分あれば節税効果大

- ダブり期間があると控除額が減る

- 受取順序によって税負担が大きく変わる

つむぎつまり、「受取の順番」が節税の成否を左右するってこと。

レン順番次第で、節税の効果が全然違うんだね。

退職金より後に受け取る場合のメリット・デメリット

逆に、退職金を先に受け取る場合は、まず勤続年数が長い退職金控除を優先できるのが利点。勤続年数が長いほど控除額も大きくなるので、先に退職金を受けることで、後から受け取るiDeCo一時金の課税をある程度抑えられるよ。

さらに、後からiDeCoを年金方式で受け取れば、公的年金等控除を活用できるので、課税を平準化することも可能。ただし、10年ルールには要注意。退職金からiDeCoまでの期間が10年未満だと控除が適用されず、一時金が全額課税になる可能性がある。また、退職金で控除を使い切ると、iDeCo受取時に全額課税になる場合もあるから、シミュレーションが必須だね。

控除残枠と10年ルールの設計ポイント

iDeCoの受取方法を工夫するだけでも、税負担を平準化できるよ。例えば:

- 年金方式で受け取る

→ 公的年金等控除が使える - 一時金を分割して受け取る

→ 課税額のピークを抑えられる - 受取年齢の微調整

→ 税負担の分散につながる

こうした工夫により、受取順序だけでなく受取方法も戦略に組み込むことで、10年ルールも節税効果を最大化できるよ。

レン分割や年金方式を使えば、課税の「山」を避けられるんだね。

つむぎそうそう、受取順序+受取方法の両方を設計することが、今のiDeCoで最も賢い戦略だよ。

iDeCoと10年ルールで考える退職所得控除の最適受け取り戦略

iDeCoと退職金の受取計画を考えるとき、改正後の10年ルールとダブり期間の扱いを理解しておくことが最重要だよ。ここまで読んだら、もう制度改正の落とし穴もイメージできるはず。

iDeCoと退職金の受け取り方による節税効果の比較

退職金とiDeCoの受け取り方によって、税金の扱いがどう変わるのかを整理してみよう。

- 退職金

退職所得控除を使えるので、通常は大部分が非課税になる - iDeCo一時金

退職金と同じ年に受け取ると、退職所得控除を分け合うため、課税が増える可能性あり - iDeCo年金方式

公的年金等控除を「別枠」で使えるため、退職金と同じ年でもダブルで控除を受けられる。長期的にはかなり有利

そして節税の肝は、受取の順序とタイミングにある。

- 退職金より先にiDeCo一時金を受け取ると、控除残枠が十分であればフル活用できる

- 逆に退職金を先に受けると、勤続年数の長い控除を優先できる

- 受取方法を年金方式や分割にすることで、課税ピークを平準化できる

つまり、「いつ受けるか」「どの方法で受けるか」の両方を設計することが、節税の鍵になるんだね。

避けるべき受け取りパターン

ついでにやっちゃいけないパターンも押さえておこう。特に注意したいのは次のケース:

- iDeCo一時金と退職金を10年未満の期間で受ける → 控除が分割されるか、最悪全額課税

- ダブり期間が長いのに控除残枠を使い切る → 後の受取で課税増

- 受取順序を調整せずに受け取りタイミングが固まってしまう → 税負担が集中

レンあー、知らずにやると、思ったより税金を払うことになるパターンだね。

二段階課税(ダブり期間+10年ルール)を意識した戦略設計

新ルールの怖さはここにある。

10年ルールで控除が適用されるかどうかの「一次判定」と、ダブり期間分の控除差し引きの「二次判定」、二段階課税になる点。

- まず10年ルールで別枠扱いになるか確認

- 次に重複期間が控除から差し引かれる点を計算

- 必要に応じて受取年齢や順序、分割を調整

つむぎ新ルールの怖さはここにあるよ。10年ルールで控除が適用されるかどうかの「一次判定」と、ダブり期間分の控除差し引きの「二次判定」、二段階課税になるからたちが悪い!

まず10年ルールで別枠扱いになるか確認し、次に重複期間が控除から差し引かれる点を計算。必要に応じて受取年齢や順序、分割を調整するといいよ。

iDeCo制度改正リスクへの備え方

最後に、iDeCoは改正される可能性がある制度だから、リスク管理も大事。

- 受取年齢や順序のシミュレーションは複数パターン作成

- 控除残枠を事前に確認して、課税ピークを予測

- 退職金や公的年金等控除も組み合わせて総合的に設計

レンなるほど、単に「今の控除額だけ」じゃなく、将来の改正や年齢による影響も織り込むわけだね。

つむぎそうそう、iDeCoと退職所得控除は長期戦略。先手を打つほど節税効果も大きくなるんだよ。

〖まとめ〗iDeCo改正は改悪?それとも良法?つむぎの見解

結論から言うと「一概に改悪とは言えない」のが正直なところ。

SNSでは「改悪」と騒がれているけれど、制度の本質と長期的なメリットを整理すると見方が変わってくるよ。

- 得する人

- これからiDeCoを始める人や長期拠出したい人

- 退職金が少ない人、あるいは退職金がない人

- 年金方式や分割受取を上手に活用する人

→ 掛金上限引き上げや加入年齢拡大の恩恵で、長期での資産形成がしやすくなった

- 注意が必要な人

- 退職金が大きいサラリーマン/公務員

- iDeCo一時金と退職金を近い年で受ける設計をしていた人

→ 10年ルール+ダブり期間で控除が減り、課税額が増える可能性

つまり、「制度改正の影響は立場次第」ということ。受取タイミングや受け取り方法を工夫すれば、改正後でも十分にメリットを享受できるってこと。

さらに言うと、今回の改正は国の狙いである「公平性確保」「税負担の適正化」「自助努力の促進」にも沿ったもの。制度設計としては、長期的に見れば資産形成を支援する良法と言える部分もあるんじゃないかな。ま、考え方は人それぞれだけどね。

レンSNSで騒がれているほど「改悪」ではなく、戦略次第でプラスにもなる制度改正ってことだね。

つむぎそう!結局は「自分の状況を整理して、受取タイミングと方法を設計すること」が最大のポイントになるってこと。

ここまで読んでくれて、ありがとう!

当ブログ「つむトレ」では、株式投資やトレードにかかわる情報をいろいろ配信していきます。

また遊びに来て下さいね♪

つむぎでは次の配信をお楽しみに♪

風雅なスイング投資家のつむぎでした!

レンまったね~♫ ♪

\ 合わせて読みたい /