つむぎ

つむぎこんにちは!風雅なスイング投資家のつむぎです!

ようこそ「つむトレ」へ

レン

レンこんにちは!つむぎのアシスタントのレンです!

iDeCoや退職金って、長年コツコツ積み立ててきた大事な資産だよね。

でも、「受け取り方を間違えて税金でガッツリ取られちゃった…」なんてケースも意外と多かったりする…。

実は iDeCoと退職金には、退職所得控除や公的年金等控除といった大きな節税メリットが用意されてるんだけど、受け取り方のタイミングを誤ると控除をうまく使えず、余計な税金がかかってしまうこともある。

特に「iDeCoと退職金を同じ年に受け取る」「近いタイミングでまとめてもらう」場合は要注意!

つむぎ本日の風雅なトレードテーマはコレ!

レンじゃじゃーん!

iDeCoと退職金の受け取り方で節税効果を上げる方法

今回は「iDeCoと退職金」をテーマに、どう受け取れば賢く節税できるのかを解説していくよ。

- iDeCoと退職金の受け取り方のタイミングの工夫

- 節税を最大化するための控除の活用法

- そもそも「退職所得控除」とは?

- 「公的年金等控除」との違い

こうしたポイントを整理しながら、老後資金をムダなく守るための出口戦略を一緒に考えていこう!

iDeCoと退職金の税金ルールを理解しよう

iDeCoと退職金…

積み立てたお金をどう受け取るかで、税金の負担が大きく変わるって、知ってた?

受け取り方を工夫すれば節税効果を最大化できるし、逆に間違えると想像以上に税金で減っちゃうんだよね。

ここではまず、iDeCoと退職金それぞれの税制優遇を整理して、どんな違いがあるのかを見ていこう。

退職所得控除・公的年金等控除とは?iDeCo・退職金の節税効果の基本

iDeCoも退職金も、税制優遇の対象。正しく受け取れば、一定額までは非課税になるよ。

レンiDeCoも退職金も、税金かからないなら全部非課税で受け取りたいな〜

つむぎそこには上限があるよ。仕組みを知らないと、思わぬ課税が発生することもあるから注意が必要。

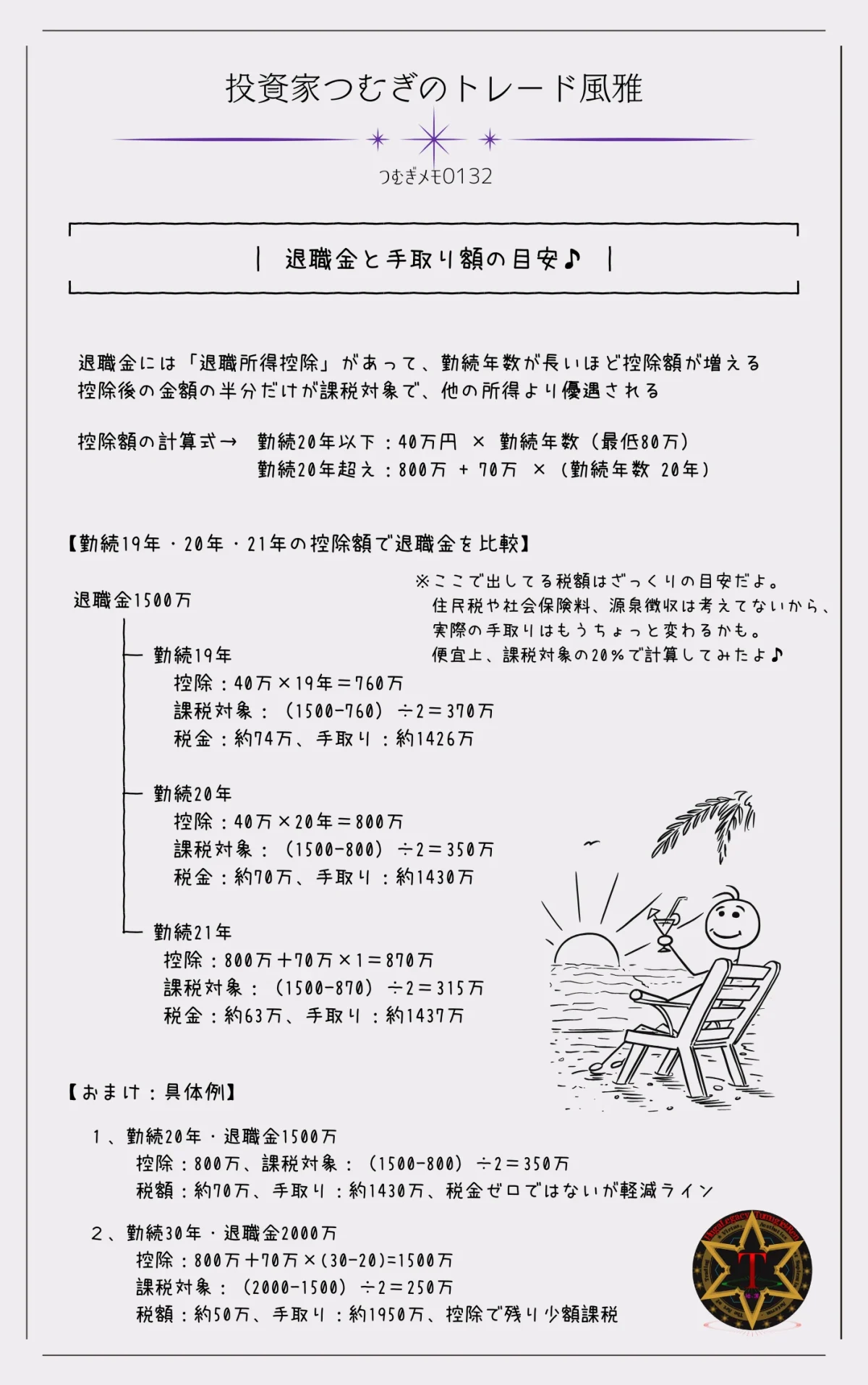

退職金の税制優遇:退職所得控除とは?

退職金には「退職所得控除」がある。

ざっくり言うと…

- 勤続年数が長いほど控除額が増える

- 控除後の金額の半分だけが課税対象

→ 厳密には「課税退職所得金額 =(収入金額 − 控除額)÷2」。

つまり、他の所得に比べてかなり優遇されてるってわけ。

(注:所得税部分のみ)

退職所得控除の計算式(勤続年数ごとの控除額)

- 勤続20年以下:

40万円 × 勤続年数

・最低80万円

・障害者退職は最低100万円 - 勤続20年超:

800万円 + 70万円 ×(勤続年数 – 20年)

例えば、30年間働いた場合…

800万円 + 70万円 × (30年 – 20年) = 1,500万円

レン

レンえっ? コレって、退職金が1,500万円までなら 税金がかからないってこと?

つむぎいや、それは勤続年数次第♪

20年未満なら控除額が少ないから課税対象が出ちゃうこともあるし、勤続30年で退職金が1500万なら、控除額ぴったりで課税ゼロになる場合もあるよ。

退職所得控除で課税ゼロになるポイントとは?

- 勤続20年以下:

40万円 × 勤続年数(最低80万) - 勤続20年超:

800万 + 70万 ×(勤続年数 − 20年)

これで退職金と比較して、控除額が退職金以上なら課税ゼロ。

「退職金 = 退職所得控除額」になる箇所。

勤続年数によって控除額が決まるから、退職金をそれに合わせれば課税ゼロになる。

例えばこんな組み合わせ…

- 勤続20年・退職金800万円

- 控除額 = 40万×20年 = 800万

- 退職金 − 控除 = 0 → 課税ゼロ

- 勤続25年・退職金1150万円

- 控除額 = 800 + 70×(25−20) = 1150万

- 退職金 − 控除 = 0 → 課税ゼロ

- 勤続30年・退職金1500万円

- 控除額 = 800 + 70×(30−20) = 1500万

- 退職金 − 控除 = 0 → 課税ゼロ

💡 覚え方としては、控除額 = 退職金 になる退職金を「勤続年数ごとに計算してピッタリ合わせる」と課税ゼロになるって感じだね。

※ ちなみに、この計算には住民税とか社会保険料などは考慮してないよ。

それから、iDeCoと退職金を同じ年に受け取ると、この控除がシェアされることがあるから要注意。

※ 但し、将来的に制度変更があり得ることも頭の片隅に入れておいたほうがいいかも…。日本の税制改正って知らないトコで閣議決定されてるときあるからね。

iDeCoの税制優遇:退職所得控除 or 公的年金等控除

iDeCoは受け取り方によって控除の種類が変わる:

- 一時金で受け取る

→ 「退職所得控除」が適用

※退職金と同じ - 年金方式で受け取る

→ 「公的年金等控除」が適用

つまり、iDeCo(個人型確定拠出年金)は「どちらかを選ぶ」というより、受け取り方によって自動的に控除の種類が決まるイメージ。

退職所得控除とは:

勤続年数に応じて退職金の一部が非課税になる仕組み。

ざっくり言うと…

- 勤続年数が長いほど控除額が増える

- 控除後の金額の 半分 だけが課税対象(式:課税退職所得金額 =(退職金 − 控除額)÷2)

- つまり、他の所得に比べてかなり優遇されてる

例えば、30年勤続で退職金1,500万円の場合:

控除額 1,500万円 → 課税退職所得 = 0 → 所得税ゼロ(※社会保険料・住民税は別途あり)

公的年金等控除とは:

年金収入(国民年金・厚生年金・企業年金・iDeCoの年金分など)を合計した額に応じて、一定額が非課税となる仕組み。控除後の金額が「雑所得」として課税対象になる。

控除の種類によって税金の負担額が変わるから、iDeCoの受け取り方の選択は超重要。

年金方式で受け取る場合の公的年金等控除

公的年金等控除は、年金額や年齢、雑所得の総額によって控除額が変わるよ。

2020年改正後は、雑所得1,000万円以下/1,000〜2,000万円/2,000万円超で控除額が分かれている。

雑所得とは:

税法上、雑所得は「給与所得や事業所得などに当てはまらない所得」のこと。公的年金については、まず「公的年金等控除」が年金収入額に応じて差し引かれ、その控除後の金額が雑所得として扱われる。

iDeCoの文脈では、公的年金等控除の計算でいう雑所得は「公的年金や企業年金、iDeCoの年金受け取り分などの合計」を意味するよ。

具体的には:

- 厚生年金

- 国民年金

- 企業年金(確定給付年金など)

- iDeCoの年金受け取り分(年金方式の場合)

これらを合算して雑所得として計算する。

公的年金等控除額もこの合計金額に応じて変わる仕組みになっているよ。

💡 ポイント

- iDeCoだけでなく、他の年金も含めて判定される

- 雑所得の合計に応じて、公的年金等控除の金額が変わる

- だから、思ったより課税額が多くなることもある

で、公的年金等控除は、雑所得の合計と年齢によって、こんな感じに決められているよ。

\ 公的年金等控除(2020年改正後) /

雑所得1,000万円以下

| 年金合計 | 控除額(65歳未満) | 控除額(65歳以上) |

|---|---|---|

| 60万以下 | 0円 | 0円 |

| 60万超〜130万 | 年金合計 − 60万 | 年金合計 − 110万 |

| 130万超〜410万 | 年金合計×0.75 − 27.5万 | 年金合計×0.75 − 27.5万 |

| 410万超〜770万 | 年金合計×0.85 − 68.5万 | 年金合計×0.85 − 68.5万 |

| 770万超〜1,000万 | 年金合計×0.95 − 145.5万 | 年金合計×0.95 − 145.5万 |

| 1,000万超 | 年金合計 − 195.5万 | 年金合計 − 195.5万 |

雑所得1,000〜2,000万円

| 年金合計 | 控除額(65歳未満) | 控除額(65歳以上) |

|---|---|---|

| 60万以下 | 0円 | 0円 |

| 60万超〜130万 | 年金合計 − 50万 | 年金合計 − 100万 |

| 130万超〜410万 | 年金合計×0.75 − 17.5万 | 年金合計×0.75 − 17.5万 |

| 410万超〜770万 | 年金合計×0.85 − 58.5万 | 年金合計×0.85 − 58.5万 |

| 770万超〜1,000万 | 年金合計×0.95 − 135.5万 | 年金合計×0.95 − 135.5万 |

| 1,000万超 | 年金合計 − 185.5万 | 年金合計 − 185.5万 |

雑所得2,000万円超

| 年金合計 | 控除額(65歳未満) | 控除額(65歳以上) |

|---|---|---|

| 60万以下 | 0円 | 0円 |

| 60万超〜130万 | 年金合計 − 40万 | 年金合計 − 90万 |

| 130万超〜410万 | 年金合計×0.75 − 7.5万 | 年金合計×0.75 − 7.5万 |

| 410万超〜770万 | 年金合計×0.85 − 48.5万 | 年金合計×0.85 − 48.5万 |

| 770万超〜1,000万 | 年金合計×0.95 − 125.5万 | 年金合計×0.95 − 125.5万 |

| 1,000万超 | 年金合計 − 175.5万 | 年金合計 − 175.5万 |

レン年金方式だと控除額が年収に応じて減るんだね…

つむぎそう。そして厚生年金や企業年金と合算されるから、思ったより課税されることもあるよ。

この内容は2020年改正後の控除額基準で説明しているけど、将来の税制改正で再び控除額の見直しの可能性も無きにあらず!国の発表する最新情報には要注意だよ。

🔗 参考リンク

👉 国税庁「No.1600 公的年金等の課税関係」

つむぎのブレイクタイム☕

公的年金等控除額「速算表」の謎⁉

ところで、この公的年金等控除額の「速算表」って、見てて「なんかおかしくない?」と思ったことない?

国税庁が出してる表は、大きく3種類に分かれてるんだよね。

- 雑所得1,000万円以下の人用

- 雑所得1,000~2,000万円の人用

- 雑所得2,000万円超の人用

で、その中をのぞくと、さらに「年金収入60万円以下」とか「60万超~130万」とか、細かい区分がズラッと並んでる。

ここで素朴な疑問が2つ。

- 雑所得の区分と、表にある「年金収入」って同じじゃないの?

- 雑所得が1,000万超ある人に「年金収入60万以下」とか必要?

① 雑所得の区分と、表にある「年金収入」は同じじゃないの?

→ 実は使い方が違う。

- 雑所得の区分(1,000万以下/1,000~2,000万/2,000万超)

→ 公的年金やiDeCo・企業年金・私的年金などを合算(株の配当や不動産収入は含まない)して、公的年金等控除を差し引いた「雑所得の合計額」で判定。 - 表の「年金収入」

→ 区分が決まったあとに、「実際の年間年金収入額」 をレンジに当てはめて控除額を出す。

💡 ポイント

- 「雑所得区分」は合算額ベースで判定。

- 「年金収入レンジ」は実際の年金収入額に基づいて控除額を算定する。

つまり、「合算額でまず区分を決めて」→「年金収入で控除額を計算」という二段階方式になってるんだね。

② 雑所得が1,000万超ある人に「年金収入60万以下」って必要?

→ 正直、ほとんど意味がない区分。

「雑所得が2,000万円超もあるのに、年金収入が60万円だけ」なんてケース、現実にはまず出てこない。

調べてみると――

どうやら「制度上の形式をそろえているだけ」で、実際にそういう人が出ることはほぼ無いんだって。

要点をまとめると…

- 速算表の本質は「年金収入額」に基づいて控除額を決める表

- でも「雑所得区分」を冒頭に挟んだせいで二重構造っぽくなり、ややこしく見える

- しかも「2,000万超 × 年金収入60万以下」みたいな実務上ほぼ無意味な区分まで残っている

→ 結果、「国民にわかりやすく」ではなく「国税庁の体裁をそろえるため」に近い形になっちゃってるんだよね。

コレ、まさに「国民への説明用なのにややこしくしてる代表例」。

正直、制度設計的には「雑所得で分岐させる意味は薄い」。

最初から「年金収入いくら」で判定すればスッキリするのに、過去の法改正(例:2,000万超は控除ゼロ)を追加した結果、今みたいな二段階方式になったっぽい。

まあ、国税庁さんの“お役所ルール”ってこと。

…って、つい本音が出ちゃったけど、

これもブレイクタイム☕ということで♪

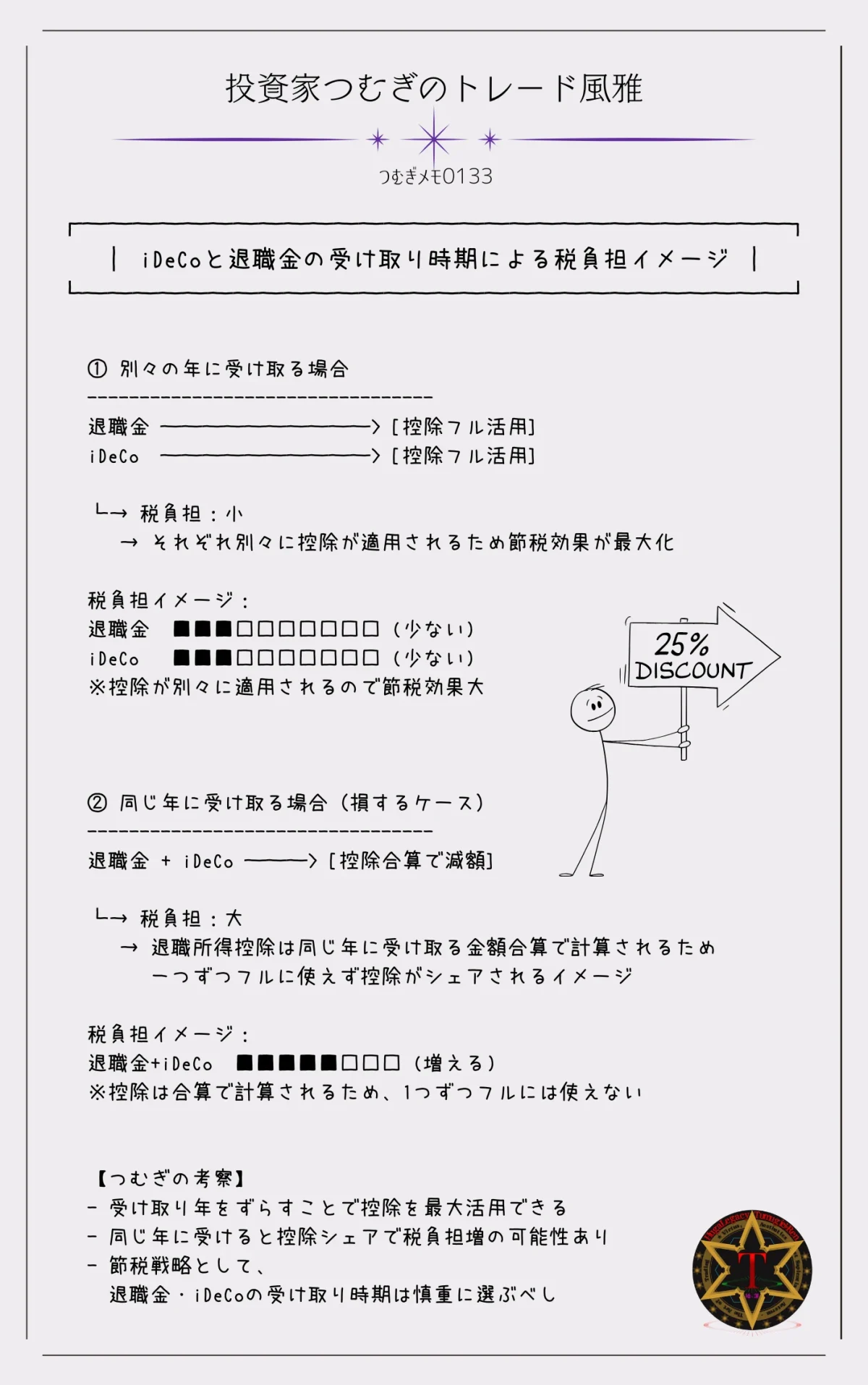

控除の重複で損する?退職所得控除を正しく使うポイント

実は、iDeCoと退職金を同じ年に受け取ると控除がシェアされてしまうことがある。

レン控除がシェアってどういうこと?

つむぎ本来それぞれに使える控除が、一つにまとめられちゃうイメージかな。

例えば、一時金で受け取る場合…

別々の年に受け取る場合

- 退職金 → 退職所得控除(フル活用)

- iDeCo → 退職所得控除(フル活用)

同じ年に受け取る場合(損するケース)

- iDeCo + 退職金 → 退職所得控除(合算されて減額)

レンえっ、一緒に受け取ったら控除がまとめられちゃうってこと?

それって、めっちゃ損する感じ?

つむぎそう。だから節税するなら、受け取り時期をずらすのがポイントだよ。

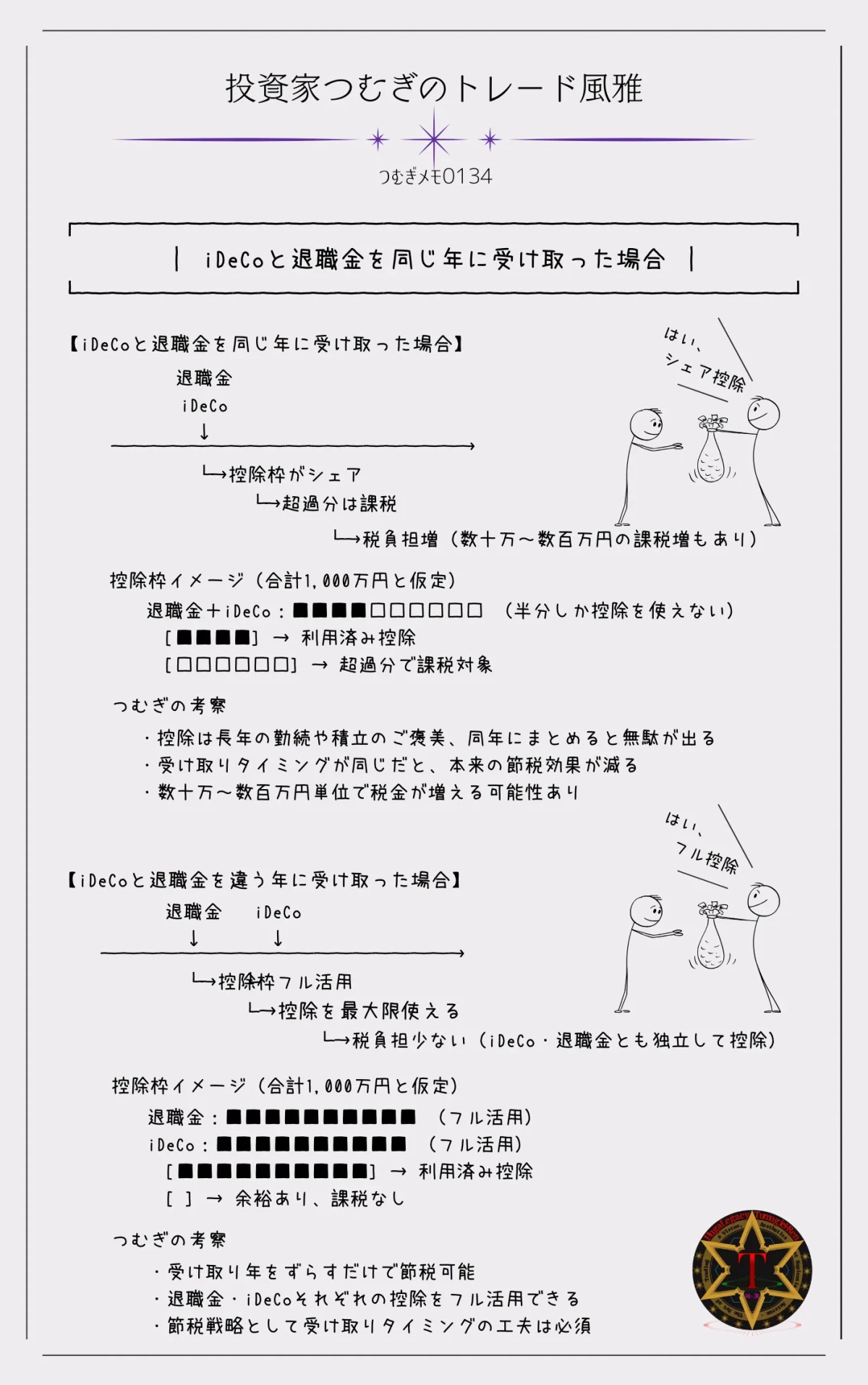

iDeCoと退職金の受け取り方を間違えると増税リスクあり

iDeCoと退職金の受け取り方を誤ると、控除のシェアだけじゃなく税金そのものが増えるリスクもある。

一時金で受け取る場合のリスク

- 退職所得控除がシェアされ、控除額が減る

- 結果として課税対象額が増え、税負担UP

年金方式で受け取る場合のリスク

- 公的年金等控除は適用される

- ただし、他の年金(厚生年金や企業年金)と合算されると、思ったより課税されるケースも

レンうわ…ちゃんと計画しないと、税金でかなり損しそう。

つむぎそう!だからiDeCoと退職金はセットで考えて、どう受け取るのが一番お得か、シミュレーションしておくのが大事だよ。

ここまでをまとめると…

- iDeCoには税制優遇(退職所得控除・公的年金等控除)がある

- ちなみに退職金には税制優遇(退職所得控除)がある

- iDeCoと退職金を同じ年に受け取ると控除がシェアされ、税負担が増えるリスクがある

- iDeCoの受け取り方・タイミング次第で税負担は大きく変わるので、最適な方法をしっかり見極めることが重要

レン退職金には公的年金等控除は使えないの?

つむぎ公的年金等控除は年金やiDeCo年金形式で受け取る場合に適用される控除だから、退職金は退職所得控除しか使えないんだよ。

整理するとこんなイメージ:

- 退職金

- 課税方式:退職所得

- 控除:退職所得控除のみ

- 公的年金等控除は適用不可

- iDeCo一時金

- 課税方式:退職所得

- 控除:退職所得控除

- 退職金と同年に受け取ると控除枠をシェア

- iDeCo年金形式

- 課税方式:雑所得(公的年金等)

- 控除:公的年金等控除

- 退職金とは別枠で控除可能

つまり、「退職金を年金方式で受け取る」という選択肢はなく、退職金は必ず退職所得控除で処理されるということ。だから、iDeCoの年金方式を上手に活用して、退職金とは別枠で非課税メリットを最大化する戦略がポイントになるんだよ。

ただし、受給開始年齢や控除の計算ルールは将来的に変わる可能性があるから、最新情報を確認してね。

iDeCoと退職金を同じ年に受け取るデメリットと節税対策

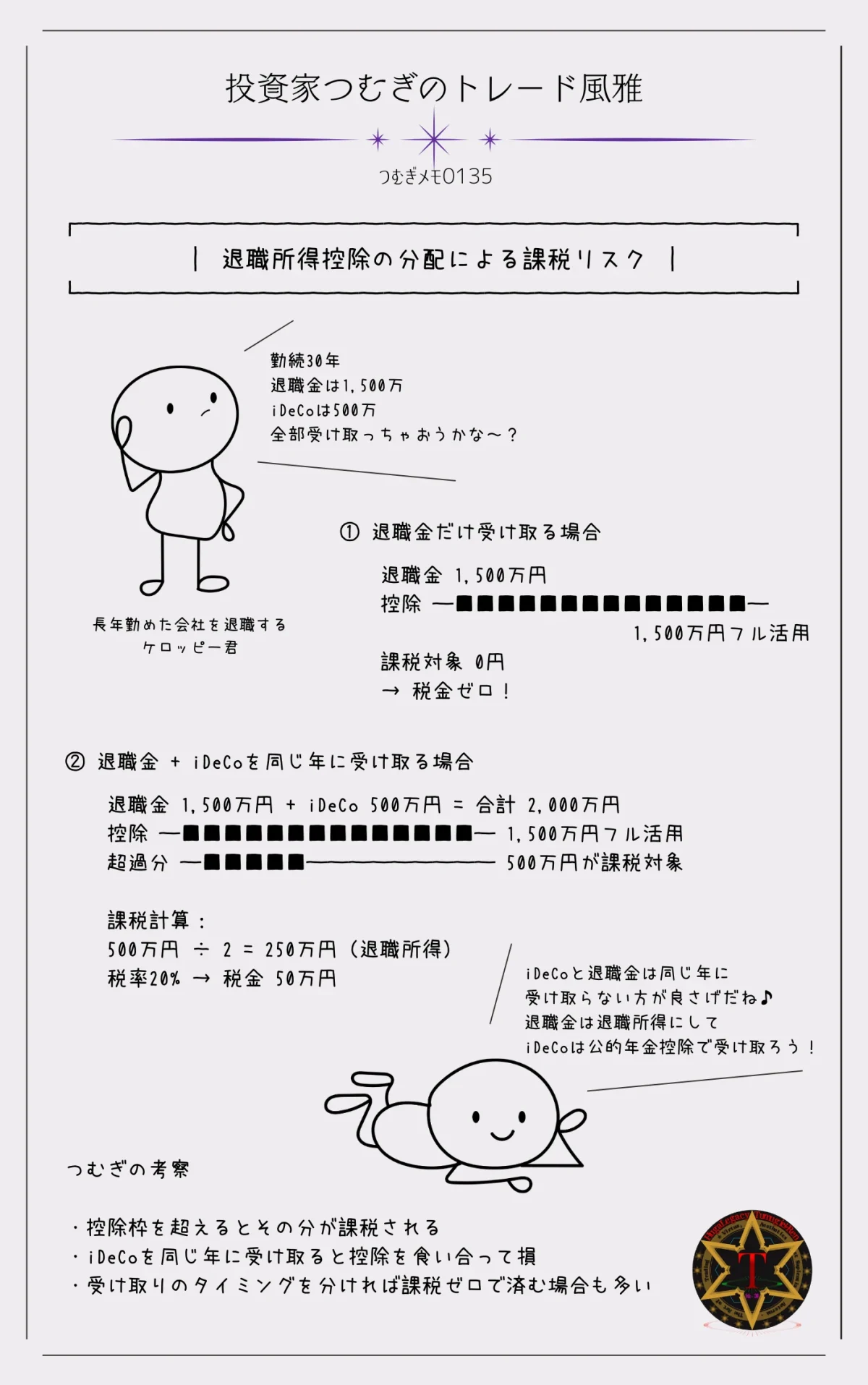

【シミュレーション】iDeCoと退職金を両方一時金で受け取る場合

iDeCoと退職金は、どちらも一時金として受け取れるけど、同じ年に受け取ると税金で損する可能性があるよ。

そもそも「退職所得」って、長年働いたご褒美のようなもの。税制優遇が手厚く、普通の給与より低い税率で課税されるんだよ。

でも、退職金にiDeCoを一時金として受け取る選択肢を加えると、両方とも退職所得になってしまうのがポイント。

レンiDeCoの分も退職所得控除の枠を使うってことかあ~

つむぎそう!退職金だけなら控除をフル活用できるのに、iDeCoと合算されるから控除がシェアされちゃう。つまり、控除を使い切ってしまうと、超えた分は課税対象になっちゃうってわけ。

退職所得控除の計算式

- 勤続20年以下:

40万円 × 勤続年数(最低80万円) - 勤続20年超:

800万円 + 70万円 ×(勤続年数 − 20年)

例:勤続30年の場合

→ 退職所得控除 = 1,500万円(800万円 + 70万円 ×(30 − 20))

- 退職金1,500万円だけ受け取る場合 → 控除内なので税金ゼロ

- ここにiDeCo500万円を一時金で受け取ると

→ 退職金 1,500万円 + iDeCo 500万円 = 合計2,000万円

→ 控除を500万円オーバー → この500万円が課税対象に - 控除額や課税額の計算には、退職金やiDeCoの受取額以外の所得や社会保険料は考慮していない

レンえ、それってめっちゃ損じゃない?

つむぎそう!控除をフル活用できないから、税金が増えちゃうんだよ。

【シミュレーション】iDeCoと退職金を同じ年に受け取ったときの税負担

「じゃあ実際に税金どのくらい増えるの?」って思うよね。

iDeCoと退職金を同じ年に受け取ると、どのくらい税負担が増えるのか簡単なシミュレーションをしてみよう。

- パターンA:退職金 1,500万円だけ受け取る → 税金ゼロ

- パターンB:退職金 1,500万円 + iDeCo 500万円(同じ年に受け取り) → 500万円が課税対象

退職所得の税金は、「課税対象額 × 1/2」で計算されるから、500万円の課税対象額は250万円に。

仮に税率を20%(所得税10% + 住民税10%)とすると…

→ 250万円 × 20% = 50万円(税負担増)

レンうわっ、50万円も税金増えるのはキツい…!

つむぎでしょ?受け取り方を間違えると、数十万円単位で損することもあるんだよ。

節税のポイント

- iDeCoと退職金を同じ年に受け取ると、税金が増えるリスクあり

- 受け取り方・タイミングを工夫すると大幅に節税可能

- 税率や控除額は目安で、個々の状況や最新税制によって変動する

具体策には:

- iDeCoを「年金形式」で受け取る

→ 「公的年金等控除」を使えるので課税を大幅に抑えられる - iDeCoの受け取りを翌年以降にずらす

→ 退職所得控除を退職金にフル活用でき、無駄なく節税

レンなるほど、受け取り方を工夫すれば税金を減らせるんだね!

つむぎせっかく貯めたお金、できるだけ手元に残るように賢く受け取ろうね!

iDeCoと退職金を同じ年に受け取った場合の最適戦略

iDeCoと退職金の受け取り方は、控除の使い方次第で税金の額が大きく変わるってくる。

退職金が少ない人はまとめて一時金で受け取ったほうが節税効果が大きい場合もあるし、退職金が多い人は分割して受け取ったほうが控除をムダなく活用できる。

さらに、一部を一時金、一部を年金形式で受け取る併用パターンもあり、状況に応じて最適戦略が変わってくる。

ここからは、具体的なパターン別に「どんな人に向くか」「向かないか」も含めてわかりやすく整理していくね。

退職金がゼロでもiDeCo一時金で退職所得控除をフル活用できるケース

退職金がない場合でも、iDeCoをまとめて一時金として受け取ると、退職所得控除をムダなく使えて課税ゼロになることがあるよ。

具体例

- 勤続15年 → 退職所得控除

= 40万円 × 15年 = 600万円 - 退職金 = 0円

- iDeCo一時金 = 400万円

計算の流れ

- 合計受取額 = 退職金0円 + iDeCo400万円 = 400万円

- 退職所得控除600万円を引くと…

→ 課税対象額 = 400万円 − 600万円 = 0円(控除内) - 課税対象額が0円なので、税金もゼロ

💡 ポイント

- 退職金が少ない人やゼロの人は、iDeCoを一時金でまとめて受け取ると控除をムダなく使えて税金ゼロの可能性大!

- 受け取る前に、自分の課税対象額を確認しておくことが大事。

この方法が向く人

- 退職金がゼロ〜数百万円程度の人

- まとまった資金をすぐに手に入れたい人

向かない人

- 退職金が多くて控除枠をほぼ使い切る人

→ iDeCo一時金を同年に受け取ると控除枠がシェアされ、課税額が増える

※年金形式で分割受け取りなら、控除枠の恩恵は変わらない

退職金が多い場合の最適解!iDeCoを翌年以降に分割受け取り

退職金が多い場合は、iDeCoを同年に一時金で受け取ると控除枠がシェアされ、税金が増える。

この場合は年金形式で分割受け取りが節税に有効だよ。

具体例

- 勤続30年 → 退職所得控除 = 800万円 + 70万円 × (30 − 20) = 1,500万円

- 退職金 = 1,500万円

- iDeCo一時金 = 500万円

計算の流れ(同じ年に受け取る場合)

- 合計受取額 = 退職金1,500万円 + iDeCo500万円 = 2,000万円

- 退職所得控除1,500万円を引くと…

→ 課税対象額 = 2,000万円 − 1,500万円 = 500万円 - 退職所得課税額 = 500万円 ÷ 2 = 250万円

- 税率20%(所得税10% + 住民税10%) → 税金 = 250万円 × 20% = 50万円

計算の流れ(違う年に受け取る場合)

- 退職金1,500万円 → 控除1,500万円で課税0

- iDeCo500万円(翌年、年金形式) → 公的年金等控除を適用して課税軽減

💡 ポイント

- 退職金が多い人は、iDeCoを翌年以降に分割して受け取ると控除をシェアせず節税できるよ。

この方法が向く人

- 退職金が多く、控除をフル活用したい人

- 毎年少しずつ税負担を抑えながらiDeCoを受け取りたい人

向かない人

- 退職金が少なく、控除枠に余裕がある人

→ iDeCoを一時金でまとめて受け取った方が税金ゼロにできる場合もある

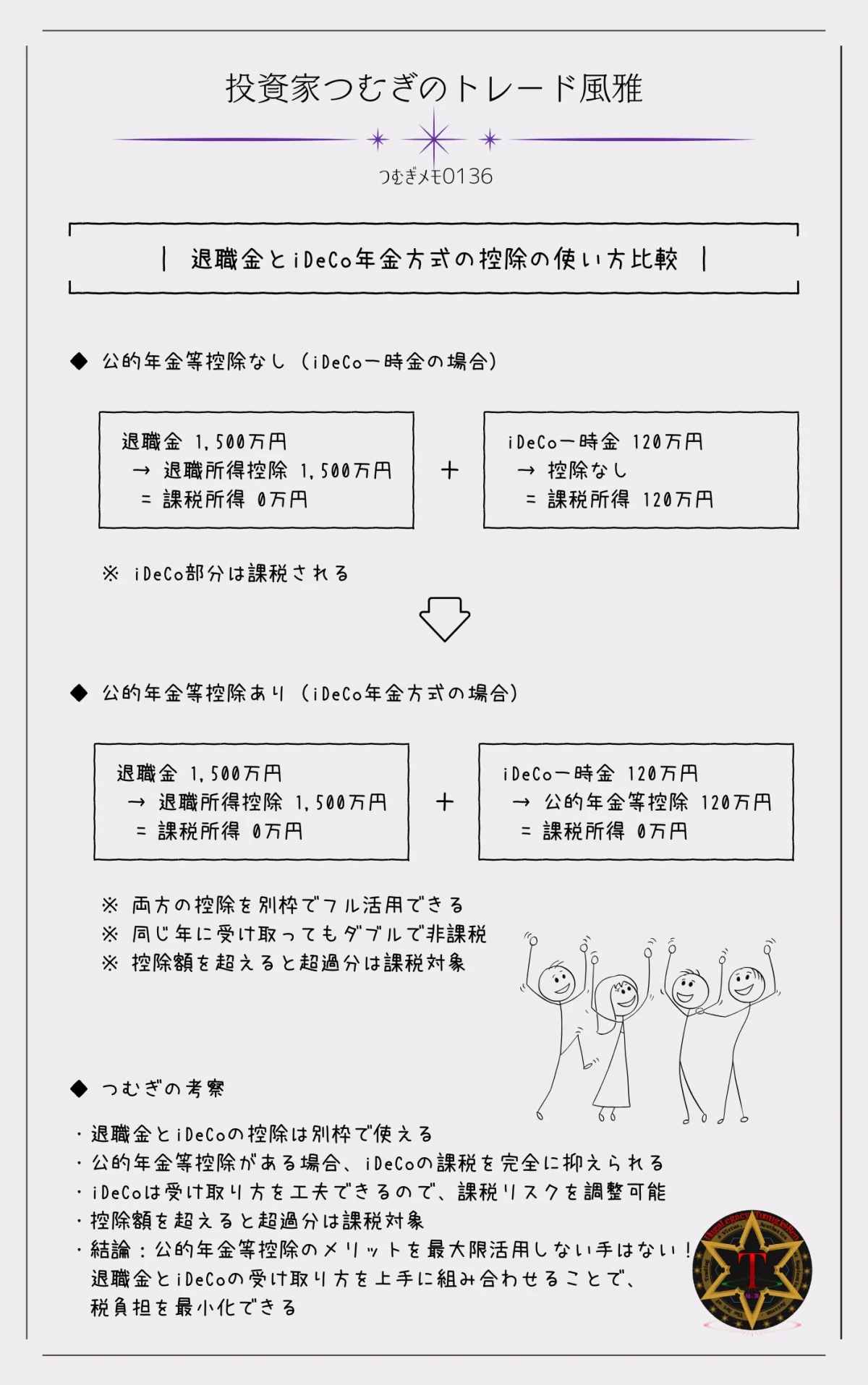

退職所得控除と公的年金等控除を組み合わせた「iDeCo併用パターン」の節税効果

退職金とiDeCoをうまく組み合わせれば、退職所得控除と公的年金等控除の両方を活用して節税可能だよ。

具体例

- 勤続30年 → 退職所得控除 = 800万円 + 70万円 × (30 − 20) = 1,500万円

- 退職金 = 1,200万円

- iDeCo一時金 = 300万円(1年目)

- iDeCo年金形式 = 200万円(2年目以降、分割受け取り)

計算の流れ

1年目(退職金 + iDeCo一時金)

- 合計受取額 = 退職金1,200万円 + iDeCo一時金300万円 = 1,500万円

- 退職所得控除1,500万円を引くと…

→ 課税対象額 = 1,500万円 − 1,500万円 = 0円(控除内) - 課税対象額が0円なので、税金もゼロ

2年目以降(iDeCo年金形式)

- 公的年金等控除を適用して課税軽減

- 年ごとの受取額200万円に対して課税を抑えられる

💡 ポイント

- 退職所得控除と公的年金等控除をうまく組み合わせて、毎年の税負担を最小化できる

- 退職金が多めだけど、iDeCoも一部まとめて受け取りたい人に最適

この方法が向く人

- 退職金がそこそこあり、iDeCoも一部受け取りたい人

- 控除を最大限活用しつつ、毎年の税負担も抑えたい人

向かない人

- 退職金が少なく、控除枠に余裕がある人

→ iDeCo全額一時金で税金ゼロにできる場合もある

退職金+勤続年数で変わる!iDeCo最適戦略は受け取り方次第

退職金の額や勤続年数によって、iDeCoの受け取り方は最適戦略が変わってくる。

- 退職金が少ない人

→ iDeCoを一時金でまとめ取り

(控除フル活用) - 退職金が多い人

→ iDeCoを年金形式で分割受け取り

(控除シェアを避ける) - 退職金中くらいの人

→ 一時金+年金で併用

(控除と節税の両取り)

退職所得控除と公的年金等控除は別物で、同じ年には一緒に使えない。

でも、受け取り方を工夫すれば、どちらもムダなく活かせる。

まずは「自分の退職金が控除の範囲に収まるか?」を確認することが節税の第一歩!

サラリーマン・自営業・公務員で異なる退職金+iDeCoの最適戦略

iDeCoの受け取り方は「誰にでも同じ最適解がある」わけじゃない。

実は、サラリーマン・自営業・公務員といった職業によって、退職金や税制優遇の条件が違うから、最適な戦略も変わってくる。

ここでは、それぞれの立場でどんな受け取り方が有利になるのかを整理してみよう!

サラリーマンのiDeCo受け取り方|退職所得控除を意識した最適戦略

サラリーマンは給与所得者として税制が組まれているため、退職金を一度にもらうタイミングが大きな節目になる。

- 退職金とiDeCoを同じ年に一時金で受け取ると、退職所得控除をシェアしてしまう

- 結果、iDeCoの一部が課税対象になるリスクが高い

- 最適戦略は、退職金を受け取った翌年以降にiDeCoを受け取ること

- iDeCoを年金方式にすれば「公的年金等控除」が使えるため、課税リスクをさらに分散できる

自営業のiDeCo受け取り方|退職金がない場合の節税方法

自営業者はそもそも退職金制度がないケースが多い。そのため、iDeCoの受け取り方をどう組み立てるかが節税のカギ。

- iDeCoだけが老後資金の「退職金代わり」になる

- 退職金と重なるリスクがないため、同じ年に一時金で受け取っても問題は少ない

- 公的年金等控除を活かすため、年金方式で受け取る戦略も有効

- 自営業は受け取りタイミングをかなり柔軟にコントロールできる

公務員のiDeCo受け取り方|高額退職金と退職所得控除の最適活用法

公務員は、サラリーマン以上に退職金が高額になりやすい。そのため、iDeCoの受け取り方を間違えると課税リスクが大きくなる。

- 退職金が大きいため、退職所得控除をほぼ使い切ってしまうケースが多い

- そこにiDeCo一時金を同じ年に受け取ると、ほぼ丸々課税対象になるリスク

- 最適戦略は、退職金とは別の年にiDeCoを受け取ること

- 特におすすめは、iDeCoを年金方式で受け取るパターン。公的年金等控除を使って長期的に税負担を抑えられる

職業別に見る!退職金とiDeCoを組み合わせた節税方法

職業によって、iDeCoと退職金の「重なり方」は全然違う。

- サラリーマン:退職金が基軸

→ iDeCoは退職後に調整 - 自営業:退職金なし

→ iDeCoを自由に設計 - 公務員:退職金が大きい

→ iDeCoは年金方式で分散

つまり、退職金とiDeCoの控除は別枠で使えるからこそ、「自分の立場でどの控除をどう使うか?」を考えるのがポイントになるよ。

だからこそ、公的年金等控除を最大限活用できるように、iDeCoは安易に一時金にせず、年金方式も視野に入れるべきなんだよね。

〖まとめ〗iDeCoと退職金の受け取り方で節税対策!退職所得控除と公的年金等控除の最適解

さて、今回はiDeCoと退職金の受け取り方で税金がどう変わるかを整理してみたよ。

どちらも節税できる制度だけど、受け取り方やタイミングで「お得度」は全然違う。

ポイントは、退職所得控除と公的年金等控除をどう組み合わせるか。

- 退職金が少なめの人は、iDeCoを一時金でまとめて受け取ると控除をフル活用できるよ。税金ゼロも夢じゃない!

- 退職金が多い人は、iDeCoを年金形式で受け取ったり、退職金とは別の年に分けて受け取ると、控除をムダなく使えて節税効果アップ。

- 退職金もiDeCoも中くらいの金額なら、一部一時金、一部年金形式の「併用パターン」が賢い選択。

レンiDeCoと退職金、どっちを先に受け取るのがいいの?

つむぎそれは人それぞれ。控除枠をどう使いたいか次第なんだよね。

自分の退職金額や勤続年数を元に、シミュレーションするのが一番!

実は、今日触れた退職所得控除には「〇年ルール」という仕組みもあるよ。

従来は「5年ルール」だったんだけど、

なんと税制改正で〇年に延長?!

この5年ルールを使うと、iDeCoや退職金の受け取りタイミングを工夫して節税できるんだけど、この税制改正で控除をフルに活かせなくなる?

次回の記事では、この新ルールを踏まえた裏技的な受け取り方をじっくり紹介するからお楽しみに!

まとめると、今回押さえておきたいポイントは3つ:

- 自分の退職金額や勤続年数をもとに控除枠をどう配分するかシミュレーション

- iDeCoは一時金と年金形式、どっちで受け取るか検討

- iDeCoと退職金の受け取り年をずらすことも節税テク

この3つを意識すれば、税金の負担を最小限に抑えつつ、退職後の資金計画もばっちり。

ここまで読んでくれて、ありがとう!

当ブログ「つむトレ」では、株式投資やトレードにかかわる情報をいろいろ配信していきます。

また遊びに来て下さいね♪

つむぎでは次の配信をお楽しみに♪

風雅なスイング投資家のつむぎでした!

レンまったね~♫ ♪

\ 合わせて読みたい /