つむぎ

つむぎこんにちは!風雅なスイング投資家のつむぎです!

ようこそ「つむトレ」へ

レン

レンこんにちは!つむぎのアシスタントのレンです!

「証券口座、そろそろ作ってみようかな」

って思って調べ始めたのに──

どこが良いのか分からない。

なんだかややこしい。

気づいたらブラウザのタブが10個も開いてて、余計に混乱…。

そんな経験、ありませんか?

実は、証券口座って“どこで開くか”で使いやすさも、投資効率も、ぜんぜん変わってくるんだよね。

手数料やツールの使い勝手、NISAやiDeCoの対応状況…

気にすべきポイントは山ほど。

「なんとなく有名だから」

「最初に目にしたから」

なーんて理由で選んじゃうと、決まってこの反応…

「うわ…失敗したかも」

つむぎ本日の風雅なトレードテーマはコレ!

レンじゃじゃーん!

投資初心者が後悔しない!

今回は「失敗しない証券口座の選び方」をテーマに、投資初心者さんが証券口座選びで後悔しないために、自分に合った証券会社の選び方ができるチェックポイントをやさしく・丁寧にご紹介。

しかも、開設手順もサクッと解説していくから、この記事を読めば最初の一歩がグッと安心になるはず◎

これで安心!証券口座開設の失敗しないステップ

つむぎいよいよスタート!ここからは、証券口座開設でつまずかないためのステップを一緒に見ていくよ〜◎

レンやること多そう…。

でも、実は意外とシンプルなんでしょ?

つむぎうん、コツさえ押さえればスイスイ進めるよ!

初心者必見!証券口座開設のポイントと安心ステップガイド

証券口座の開設は、投資ライフの第一歩!

だけど「なんとなく」で選んじゃうと、あとで後悔しちゃうかも…。そこで、初心者さんでも安心して進められる「失敗しない証券口座開設ステップ」をサクッと紹介!

証券口座を開設する基本ステップはこの5つ!

- 自分に合った証券会社を選ぶ

→ 手数料、取り扱い商品、ツールの使いやすさなどを比較! - 必要書類を準備する

→ 本人確認書類(運転免許証など)+マイナンバーが必要だよ。 - ネットで申込手続き

→ ほとんどの証券会社がオンライン対応。スマホだけでもOK! - 本人確認と審査を待つ

→ 数日〜1週間程度で完了することが多いよ。 - 初期設定&入金してスタート!

→ ID・パスワードが届いたらログインして、いざ投資ライフへ!

レン

レンえっ、たったこれだけ?意外とスムーズだね。

つむぎそう。最初の「証券会社を選ぶ」とこだけちょっと迷うけど、この記事でそのあたりも全部ナビしていくから安心してね♪

証券口座の開設は、投資デビューの大切な土台作り

だけど、「とりあえず有名なところでいっか〜」って選んじゃうと──

あとで「あれ?思ってたのと違う…」ってなることも。

そこでまずは、初心者さん向け・証券口座開設の基本ステップをもう少し詳しく確認していこう!

これが基本!証券口座開設の5ステップ

→ 比較のポイントはこのあたり:

- 手数料(売買コスト)

- 取扱商品(株・投信・外国株・ETFなど)

- ツールやアプリの使いやすさ

- NISA・iDeCoの対応状況

- ポイント投資・キャンペーンなどの特典面

→ 必須なのはこの2つ!

- 本人確認書類(運転免許証、マイナンバーカードなど)

- マイナンバー書類

→ ほとんどの証券会社がネット対応◎

- スマホひとつでも申込できるよ。

→ 数日〜1週間ほどで、ログイン情報が届くはず!

→ あとは投資スタートの準備だけ♪

レンこれならすごくイメージしやすい〜。

でも、口座って種類があるんだよね?

特定とか一般とか…。

つむぎうん、いい質問だね!

ここでちゃんと解説しておこうね◎

証券口座の種類って?サクッと解説!

証券口座には、3つの種類があるよ!

① 特定口座(源泉徴収あり) ← 初心者さんの定番!

→ 売買益が出たときに、自動で税金を計算・納税してくれる。

確定申告が原則不要だから、いちばんラク!

② 特定口座(源泉徴収なし)

→ 計算まではしてくれるけど、自分で確定申告が必要。

副業収入との関係で調整したい人向けかも◎

③ 一般口座(完全自己管理)

→ 税金も損益もすべて自分で管理&申告!

上級者向け。初心者にはちょっとハードル高め…。

レンこれは「特定口座(源泉徴収あり)」一択な気がしてきた!

つむぎ初心者さんならまずはそれでOK!手間なくスタートできるのが魅力だよ♪

まずは“自分に合った証券会社”を選ぶのが最重要!ここさえ押さえておけば、あとはもう流れに乗るだけだよ〜◎

証券口座開設の失敗を防ぐための基本知識

レン証券口座ってサクッと作れるって聞いたけど、そんなに失敗するものなの?

つむぎ実は、意外と多い…!

口座選びで「うわ〜、やっちゃった…」って後悔しちゃう人、結構いるんだよね〜。

失敗あるある!口座選びでありがちな後悔

- なんとなく有名な証券会社を選んだら、ツールがゴチャゴチャして使いづらかった…

- NISA 口座を開設したけど、 欲しかった投資信託が取り扱ってなかった

- アプリの操作性が合わなくて、トレードしにくい…

- 取引手数料が意外と高くて、コスト負担がじわじわ効いてきた…

つむぎこういう失敗って、「何を重視すべきか」を知らないまま選んじゃうことが原因だよ。

レンそっか…!それ知ってたら、もっとスムーズに選べたかもなのにね。

だからこそ大事なのが、

証券口座を選ぶときに知っておきたい“基本のキ”

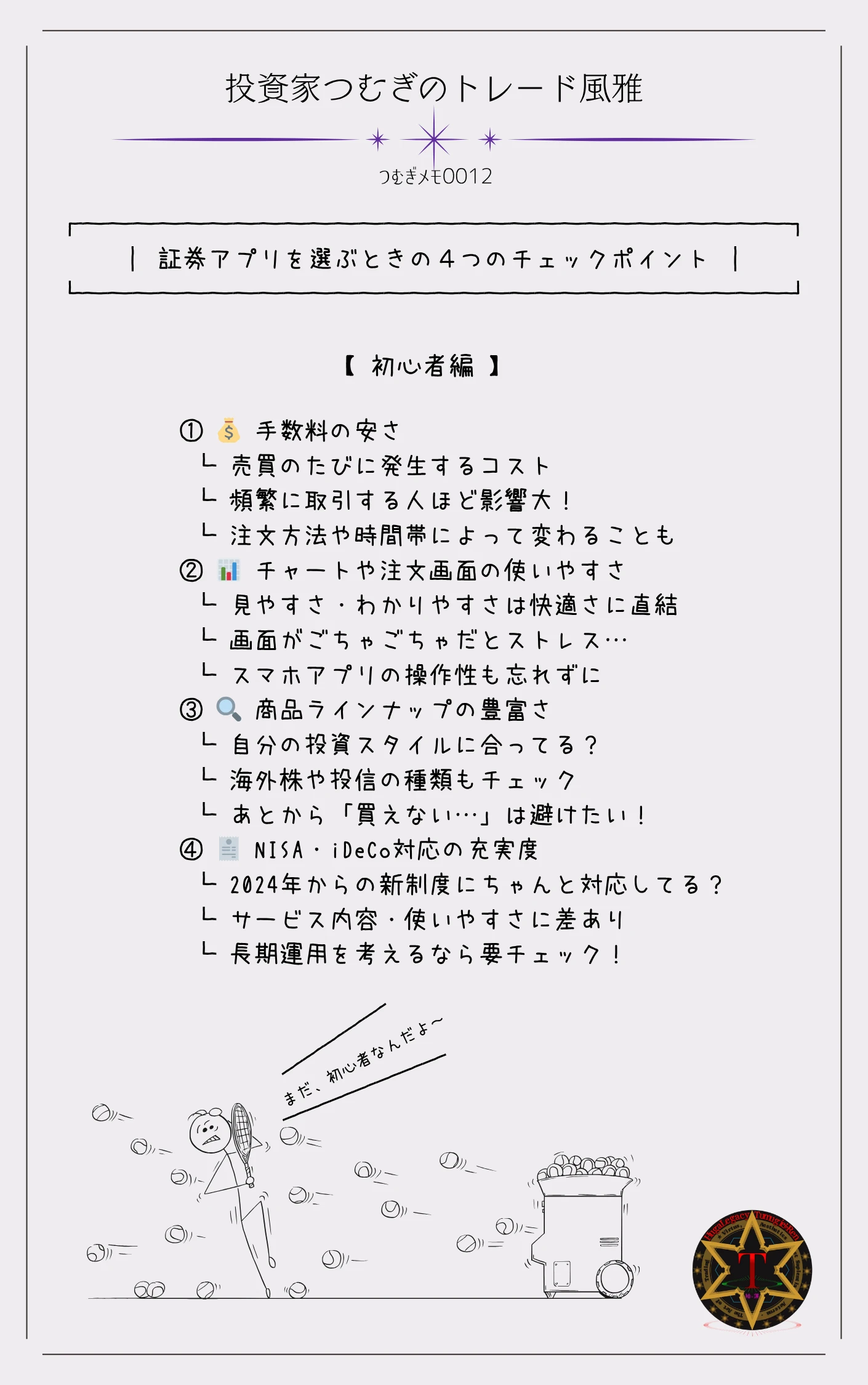

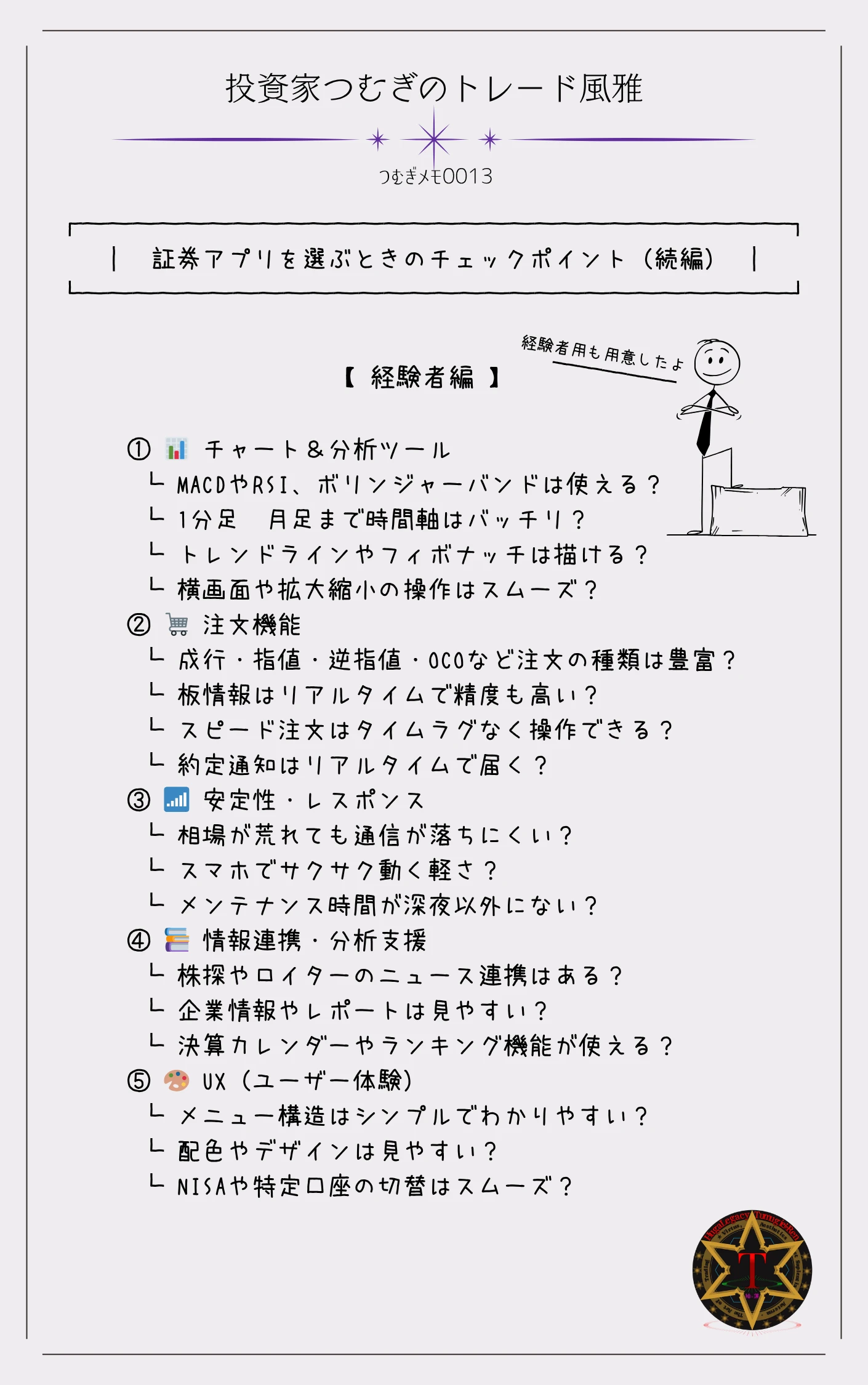

失敗しないための証券口座選び・4つの視点

1. 手数料の安さは“地味に効く”コスト感覚

→ 特に株取引をよくする人は、売買手数料(取引手数料)をしっかり比較!

最近は「ゼロ円」のところもあるけど、注文方法や時間帯によって違うことも。

2. 自分の投資スタイルと合う商品ラインナップかチェック

→ たとえば、米国株に投資したいのに海外株が買えなかったり、

投資信託の本数が少なかったりすると、あとで不便!

3. NISA・iDeCoなど制度対応の柔軟さも大事

→ 特に2024年からの新NISA制度は証券会社によって“サービス差”もあるから要チェック!

【参考サイト:金融庁|新しいNISA制度→https://www.fsa.go.jp/policy/nisa2/】

4. ツール&アプリの使いやすさは“操作ストレス”に直結

→ チャートの見やすさ、注文のしやすさ、スマホアプリのレスポンス速度など、

実は毎日の快適さにかなり影響してくるよ。

レン

レンこうやって見ると、なんか証券口座って「使う道具」って感じだね!

つむぎそうそう、投資って、“道具選び”で勝負が変わることもあるんだよ。

証券口座を選ぶ前に、「自分に合った使いやすさ」をチェックが大事だよ。見た目や有名さじゃなくて、「自分の投資スタイル」にフィットしてるか?がカギってこと!

初心者向け!証券口座開設の失敗しない選び方とコツ

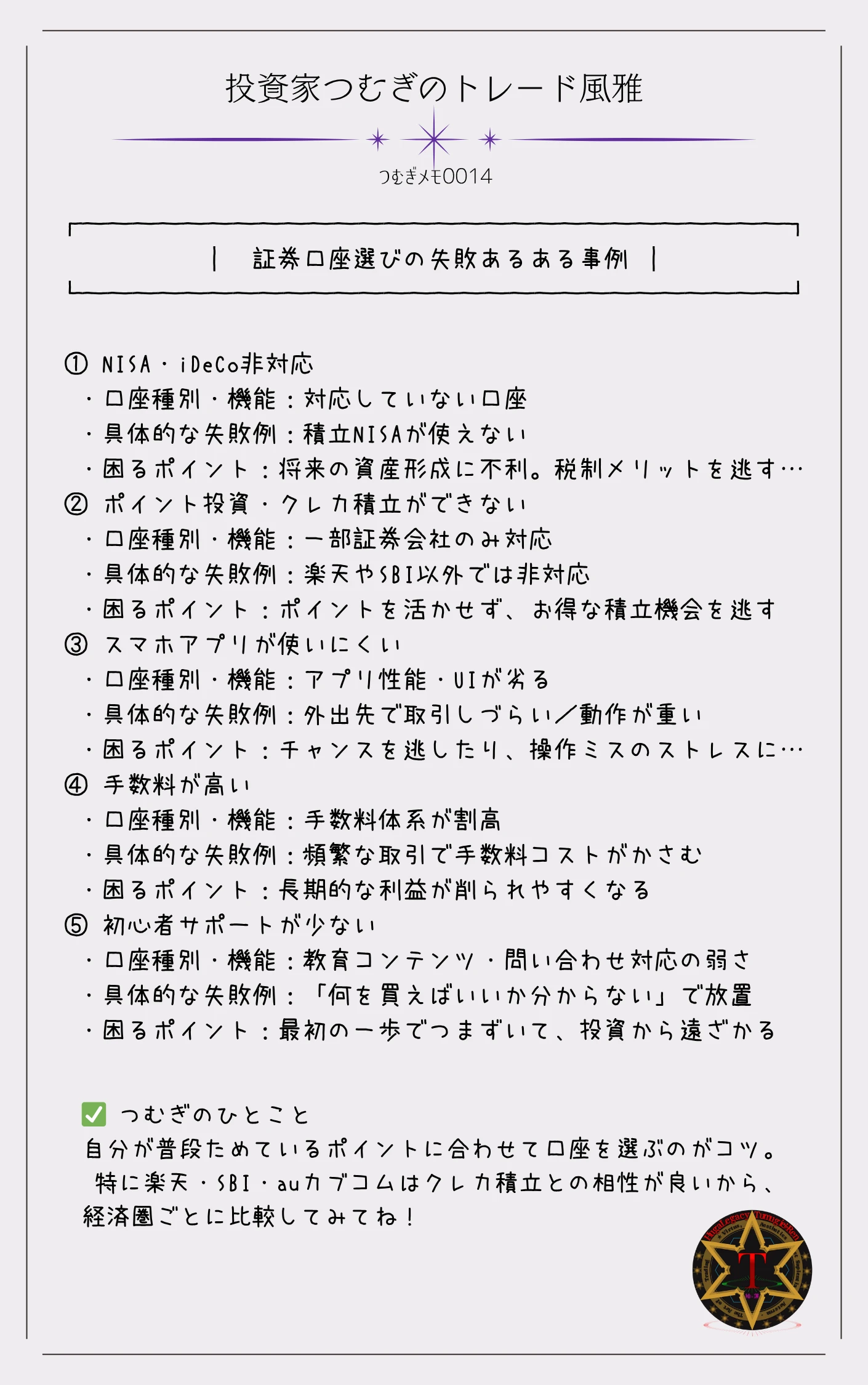

証券口座開設でよくある失敗と悩み

レン証券口座を開設した人で「失敗した〜!」って、そんなに多いの?いったいどんな失敗やっちゃったの?

あるある。しかも、けっこう多い!

たとえば、最初に開いた証券会社が【NISAに非対応】だったり、【スマホアプリが重すぎて使いにくい】とかね。

投資を始める第一歩として、「証券口座の開設」は超重要。

でも──最初の選択を間違えると、

地味にストレスが溜まる&投資効率もダウン

株初心者さん!ソレ、ありがち失敗あるある…

・NISAやiDeCoの非対応口座を選んでしまった!

→「あれ、積立NISAできないの?」と後から気づいてがっかり…

・ポイント投資やクレカ積立に非対応だった!

→楽天証券・SBI証券など、対応状況はバラバラ

・スマホアプリが使いづらい!/動作が重い!

→外出先での確認や取引に支障が…

・取引手数料が高かった!

→「他の証券会社なら無料だったのに〜!」と後悔

・株初心者向けのサポートがなかった!

→「どうやって買うの?」から迷子状態に…

レン

レンこれ、実際にありそうで怖い…。

つむぎでしょ?だから、証券口座って“どこでも同じ”じゃないってことを、最初にちゃんと理解しておきたいんだよね。

こうした失敗は、どれも事前にちょっと調べておくだけで回避できるものばかり。

でも、情報が散らばってたり、初心者向けじゃなかったりして──結局、「よく分からないから大手でいいか」で決めてしまいがち。

だからこそ大事なのは、“自分に合った選び方”を知っておくこと!

開設した後に気づく!? 失敗しがちな証券口座の落とし穴

レン証券口座って、一度開いたら安心ってわけじゃないの?

つむぎうん、実はね──

「開設してから気づく落とし穴」って、意外と多い。

え、それ知らなかった…!証券口座の選び方で後悔しないために

投資を始めようと、勇気を出して証券口座を開設!

でもその後で…

- 「思ってたより手数料が高かった…」

- 「この証券会社、NISA非対応じゃん!」

- 「スマホアプリ、めっちゃ使いづらい…」

- 「あれ、iDeCoって解約できないの!?」

──なんてことに気づいて、「やっちゃったかも…」と後悔する人、実は多いんだよね。

レン証券口座って、“開けばOK”じゃないの?

つむぎ「どう使っていくか」まで見据えて選ぶことが、めちゃくちゃ大事なんだよ◎

この記事のここからは、そんな「よくある落とし穴」たちを10個の失敗例としてピックアップ!

自分が当てはまりそうなケース、ぜひチェックしてみてね。

失敗例① 短期トレードと長期投資、どの証券会社でも同じ?

レン証券会社ってどこで口座開いても、取引できるんだから一緒じゃないの?

つむぎ

つむぎうーん、じつはそこが落とし穴なんだよ〜。

投資スタイルによって、向いている証券会社は違う

投資にはいろんなスタイルがあるよね。

- 毎日の値動きを狙う「短期トレード」

- 数年〜数十年かけてじっくり資産を育てる「長期投資」

この2つ、実は必要なツールや手数料体系がまるで違うんです!

\ 短期・長期投資に向く証券会社の違い /

| 項目 | 短期トレード向き | 長期投資向き |

|---|---|---|

| 手数料 | 取引手数料が安い or 定額プラン | NISA・iDeCoに強い証券会社 |

| 取引ツール | スピード重視の取引ツール | クレカ積立やポイント投資に対応 |

| チャート機能 | 充実している | そこまで重視しない |

| 取扱商品 | 株式・ETFなど頻繁売買しやすい商品 | 投資信託が豊富 |

◆ 短期トレードなら…

- 取引手数料が安い or 定額プラン

- スピード重視の取引ツール

- チャート機能が充実

◆ 長期投資なら…

- NISAやiDeCoに強い証券会社

- クレカ積立やポイント投資の対応

- 投資信託の取扱いが豊富

つむぎたとえばね、1日に何度も売買する人が、手数料の高い証券会社を選んだら…

レン……コスト、地味にめっちゃ痛そうだね。

つむぎ逆に、NISA非対応の口座で長期投資しちゃったら、せっかくの非課税メリットを捨ててるようなもん◎

証券口座は、自分の投資スタイルに合った会社を選ぶのが鉄則!

「なんとなく有名だから」「ランキング上位だったから」で決めると、あとで【 うわ〜失敗した!】ってなっちゃうかも。

失敗例② 投資信託と個別株、どの証券口座でも変わらない?

レン投資信託も個別株も、どこの証券口座でも買えるんでしょ?

つむぎうん、買えるには買えるけど――

“選べる商品”と“コスト”が、ぜんっぜん違うんだよ。

投資信託と個別株、証券会社ごとに得意・不得意がある!

まずは投資信託から。

- 運用会社によって取り扱ってる銘柄が違う

- 同じ投資信託でも「手数料(販売手数料・信託報酬)」に差がある

- 積立NISA対象商品が豊富かどうかも大事

人気が高い低コストファンドや、積立NISA対象の優良商品でも、証券会社によっては取り扱いがないことがあるんだよね。

\ 証券会社別の投資信託ラインナップ比較 /

| 項目 | 投資信託 | 個別株 |

|---|---|---|

| 取扱商品ラインナップ | 運用会社ごとに銘柄が違う。人気ファンドは証券会社で差がある | 単元未満株(1株単位:ミニ株)対応かどうかが重要 |

| 手数料・コスト | 販売手数料や信託報酬が証券会社で異なる | 売買手数料やスプレッドに違いがある |

| NISA対応商品 | 積立NISA対象商品の多さがポイント | NISA口座対応はほぼ共通だが注文方法で差が出ることも |

| 注文のしやすさ | 特に積立設定やクレカ積立が使いやすいか | リアルタイム注文や1株単位の売買が可能か |

| つむぎからのひとこと 「どの商品をメインに買いたいか」で、選ぶ証券会社が変わるよ! 始めてから「使いにくい」「手数料高い」と後悔しないために、事前にしっかりチェックしようね。 | ||

つぎに個別株だけど、こっちも実は違いが出るよ!

- 1株からでも買える“ミニ株サービス”に対応してるかどうか

- リアルタイムで注文できるかどうか

- 売買手数料やスプレッド

レンうわ、全部同じだと思ってた…。

つむぎでしょ?最初は「ミニ株で1株からコツコツ買いたい」人が、単元株だけの証券口座を選んじゃったら不便極まりないよね。

ポイントは、投資する商品に強い証券会社を選ぶこと!

「なんか、使いにくいな…」と感じてからじゃ遅い。

始める前に、何をどう買いたいかをイメージすることが超大事◎

失敗例③ 手数料ってどこも同じ?コストの違いを見落としがち

レン証券口座って、手数料だいたい似たようなもんでしょ?

つむぎ……って思ってると、

コストでじわじわ資産が削られるんだよね〜。

手数料は“バカにできない”投資コスト

証券口座で発生する代表的な手数料はこんな感じ!

- 株式の売買手数料(取引ごとに発生)

- 投資信託の信託報酬(運用中にずっとかかる)

- 出金手数料・為替手数料(外貨取引する場合)

\ 証券会社の手数料比較 /

| 手数料の種類 | 内容・特徴 | 投資スタイルに合う選び方 |

|---|---|---|

| 売買手数料 | 株式などの取引ごとにかかる費用。 | 頻繁に取引するなら、定額プランが割安になることが多い。 |

| 信託報酬 | 投資信託の運用中にかかる継続費用。 | 長期投資メインなら、低信託報酬のファンドを扱う会社がおすすめ。 |

| 出金手数料・為替手数料 | 外貨取引や出金時にかかる場合がある。 | 外貨取引が多い人は、手数料が安いところを選ぶと良い。 |

| つむぎからのひとこと 「手数料が安いか」だけでなく、「自分の取引スタイルに合った手数料体系」を選ぶことが長期で資産を守るコツ! 毎回の小さな手数料の積み重ねが、大きな損失につながるから見落とさないようにね。 | ||

たとえば──

- 「A証券」は1回の取引ごとに手数料がかかる「都度プラン」

- 「B証券」は1日の取引合計で手数料が決まる「定額プラン」

取引スタイルによって、どっちが割安か全然違う!

つむぎ1回あたり数百円の違いでも回数が重なるとかなりの差になるってこと。

レン数年後に「え、そんなに手数料払ってたの!?」ってなるパターン…!

「安さ」だけじゃなく「自分の取引スタイルに合ってるか」がカギ!

たとえば…

- 頻繁に売買する人 → 手数料が定額の証券会社が有利

- 長期投資メインの人 → 信託報酬が安い投資信託を扱ってる証券会社がおすすめ

つむぎ細かく見ていくの面倒かもだけど、ここを雑に選ぶと、長期でかなり損するからね…

レンつまり、“自分に合った手数料設計”を選ぶのが一番大事ってことか!

失敗例④ 取引ツールの使いやすさって気にしなくていい?

レン証券口座って、開設できればどこでもOKでしょ?

つむぎどこでもOKだと思っているうちは、トレードで痛い目を見ちゃうのかな~?取引ツールの使いやすさ、めちゃくちゃ大事だし!

レン???

「見やすさ・使いやすさ」で、投資の快適さは激変

証券会社によって、取引ツールやアプリの操作感って全然違う。

たとえば──

- チャート表示が直感的でわかりやすい

- スマホアプリでサクッと売買できる

- 株価通知・アラートが自由にカスタマイズ可能

これって、意外と後から「え、使いづら…」って気づくことが多いんだよね。

\ 取引ツールの使いやすさ /

| ポイント | 内容・重要性 | 具体例・イメージ |

|---|---|---|

| チャートの見やすさ | テクニカル分析のしやすさに直結。直感的で分かりやすいことが重要。 | 分かりやすいチャート表示、カスタマイズ可能なインジケーター。 |

| スマホアプリの操作感 | サクッと売買できるスムーズな操作がチャンスを逃さない。 | 軽快な動作、使いやすいUI、誤操作防止の設計。 |

| 株価通知・アラート機能 | 価格変動のチャンスを逃さないために自由に設定可能な通知機能。 | 自分好みの条件でリアルタイム通知。 |

| つむぎからのひとこと ツールの使いやすさは、投資継続のカギ。慣れる前にストレスで挫折しないように、必ず口座開設前に操作感をチェック! 「見づらい」「使いにくい」ツールだと、注文ミスやチャンス逃しのリスクが増大。 代表的なスマホアプリ例:SBI証券「株アプリ」、楽天証券「iSPEED」などを参考にしてみてね。 | ||

レンでもツールって、使い慣れればなんとかなるんじゃ…?

つむぎうーん、それが、

“慣れる前に挫折”する人って、けっこう多いんだよね~。

投資が続かない原因、ツールのストレスかも

よくあるのが、

- チャートが見づらくて、テクニカル分析ができない

- 注文方法が複雑すぎて、ミスして損した…

- スマホアプリが重くて、チャンスを逃した

こういう「ちょっとしたストレス」が積み重なって、投資がイヤになることも。

つむぎ「投資が続く環境」って、ツールの快適さから始まるんだよね〜

レンだからこそ、口座選びの時点で“ツールの使いやすさ”はチェックすべし!

つむぎ参考にふたつの株アプリを紹介するよ

📱 SBI証券「株アプリ」

公式ページ:SBI証券|株アプリ公式

アプリの特徴:

・国内株・米国株の取引に対応

・為替/株価指数などマーケット情報を自由にカスタマイズ

・気配値、歩み値、四季報、適時開示、優待など銘柄分析が多角的

・市況ニュースをリアルタイムで表示

・操作性もスマホ向けに最適化

アプリダウンロード:

Google Play(Android版)

App Store(iOS版)

📱 楽天証券「iSPEED(アイスピード)」

公式ページ:

iSPEED|楽天証券のモバイル・トレーディングツール

アプリの特徴:

・リアルタイム株価、チャート、板情報の閲覧に対応

・13種類以上のテクニカルチャート+描画機能あり

・「My Page」機能で画面を自由にカスタマイズ

・株価アラート機能でリアルタイム通知が可能

・国内株式・米国株・FX・先物・オプション取引に対応

アプリダウンロード:

Google Play(Android版)

App Store(iOS版)

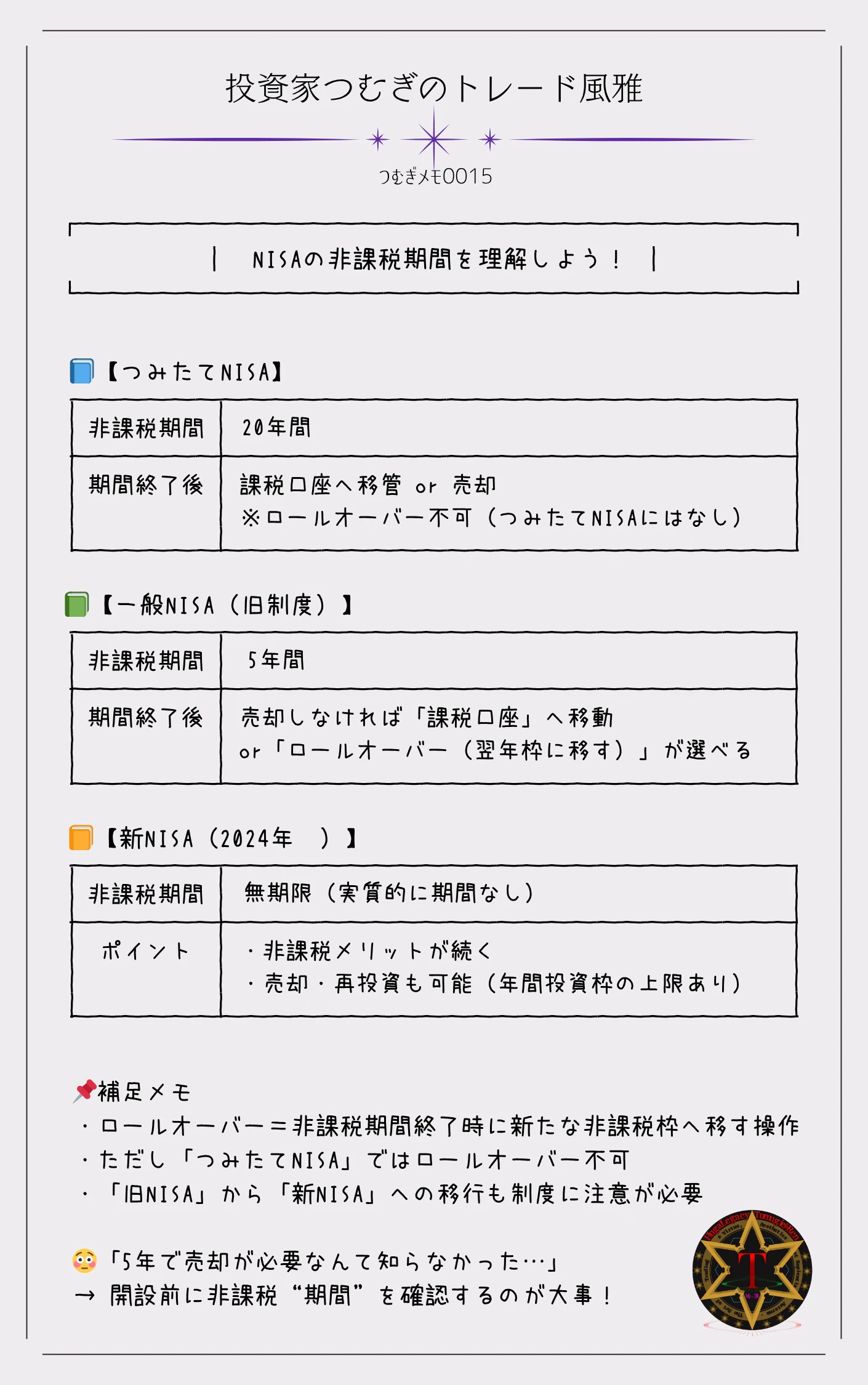

失敗例⑤ NISAの非課税期間をよく理解せずに開設…

レンNISAって、“税金がかからない” 制度でお得なんだよね?

つむぎそうそう、でもね──非課税=ずっとお得、ってわけじゃないよ!

NISAには“非課税の期間”がある

NISAって、たしかに利益が非課税になるのが魅力だけど…

たとえば、

・旧・一般NISAの非課税期間は5年間

(延長=ロールオーバーあり)

・つみたてNISAの非課税期間は20年間

(延長=ロールオーバーなし)

・新NISAの非課税期間は“無期限”!

新NISA(2024年~ )では、「5年で売らなきゃ」なんて焦らなくてOKになったけど、非課税枠の上限には注意してね。

・非課税保有限度額:

成長投資枠+つみたて投資枠の合計1,800万円

っていうように、非課税の「期限」があるのがポイント。

レンえっ、それ過ぎたらどうなるの?

つむぎ非課税じゃなくなる。

つまり、売却益や配当金に課税されちゃうの。

(ロールオーバー含む)

NISAの制度を正しく理解せずに開設すると後悔する理由

たとえば──

- 「なんとなくNISAにしたけど、5年で売却が必要なんて知らなかった」

- 「非課税だから安心と思ってたら、6年目から課税されてびっくり」

- 「つみたてNISAと新NISAの違いをよく知らず、選び方を間違えた」

なんて声、意外と多いんだよね。

つむぎNISAは“使い方”を間違えると、その恩恵が半減しちゃうってコト。

レン制度の内容、ちゃんと確認してから開設しないとだね!

【参考サイト:金融庁「NISA特設ページ」→https://www.fsa.go.jp/policy/nisa2/index.html】

失敗例⑥ iDeCoの資金拘束を知らずに申し込む…

レンiDeCoも節税になるって聞いたんだけど、おトクなんだよね?

つむぎうん、節税メリットはかなり大きいけど…

自由に引き出せないっていう“大きな制約”があるよ!

レンえー!どういうこと?

iDeCoは「60歳まで引き出せない」制度

iDeCo(個人型確定拠出年金)は、

- 掛け金が全額所得控除

- 運用益も非課税

- 受け取り時にも税制優遇あり

…と節税三重取りの魅力があるんだけど、その代わりに──

原則として60歳まで引き出せないという縛りがあるの。

つむぎつまり、「いざという時のお金」としては使えないのが、【 iDeCo 】ってコト。

レンあ、生活費に困ったときに使えないってことか…!

こんな失敗、よくあるよ:

- 毎月の支出ギリギリでiDeCoに満額積み立ててしまい、生活費が圧迫された

- まとまったお金が必要になったのに、iDeCoには手をつけられなかった

- 資金の流動性を考えずに、老後資金と短期資金を混同してしまった

「使えないお金」も含めた資金計画が必要

iDeCoは老後資金づくりにはピッタリ。

だけど、資金拘束を理解しないまま申し込むと…

「なんでこんなに自由が利かないの!?」って後悔する可能性も。

つむぎだから、“使えるお金”と“育てるお金”はしっかり分けて考えることが大事なんだよ◎

レンiDeCoって長期戦だね…!

理解せずに始めると確かに危ないかも…。

【参考サイト:iDeCo公式サイト → https://www.ideco-koushiki.jp/】

失敗例⑦ ポイント投資やクレカ積立ってどこも同じ?

レン最近よく見る、“ポイント投資”、どこでやっても同じ?

つむぎううん、実は証券会社ごとに対応してるポイントも仕組みも全然ちがうんだよ!

ポイント投資=おまけじゃない!お得さに差が出る

「楽天ポイントで投資ができる」

「クレカ積立でポイントが貯まる」

…たしかに、最近はこうした特典が増えてるけど、

- 付与されるポイントの種類

(楽天P、Ponta、dポイント など) - クレジットカード積立の還元率

- 投資信託やETFへの対応範囲

これ、証券会社によってけっこうバラバラ。

つむぎたとえば楽天証券なら楽天キャッシュや楽天カードで投資信託が買えて、ポイントも貯まる◎

レンSBI証券は三井住友カードとの連携でVポイントが貯まるって聞いたよ!

つむぎいくつの証券会社を紹介するから参考にしてみてね。

💠 楽天証券|楽天経済圏ユーザーに◎

- 対応ポイント:楽天ポイント

- クレカ積立:楽天カード/楽天キャッシュ

- 還元率:最大 1.0 %

- 補足:楽天市場・楽天ペイと連携/キャッシュ経由で還元率UP

- 🔗 楽天証券 |ポイント投資

💠 SBI証券|還元率の高さが魅力!

- 対応ポイント:Vポイント

- クレカ積立:三井住友カード(NL/ゴールドなど)

- 還元率:最大 1.0〜5.0 %(カードランクによる)

- 補足:ゴールド以上で高還元/ポイント利用は月7・8・9日積立対応

- 🔗 SBI証券 |Vポイントサービス

💠 マネックス証券|dポイント派に注目

- 対応ポイント:dポイント

- クレカ積立:dカード(※一部制限あり)

- 還元率:条件付き/今後拡充予定

- 補足:ドコモユーザーと好相性/現時点はサービス範囲に注意

- 🔗 マネックス証券 |dポイントで投資

💠 auカブコム証券|auユーザー向け

- 対応ポイント:Pontaポイント

- クレカ積立:au PAYカード

- 還元率:おおむね 0.5〜1.0 %

- 補足:au経済圏なら◎/Pontaは日常決済にも流用しやすい

- 🔗 auカブコム証券 |ポイント投資

“自分がよく使うポイント”と“生活圏”で選ぼう

せっかくのポイント投資やクレカ積立も、

自分のライフスタイルと合ってなければ、お得感が激減…。

- 普段楽天経済圏なら楽天証券

- ドコモユーザーならdポイント×マネックス証券

- au利用者ならauカブコム証券とPonta連携

こんな感じで、「使いやすい×貯まりやすい」環境を整えるのがコツ。

つむぎポイント投資って、実は“ちりつも”どころか“がっつり得できる仕組み”なんだよ◎

レンそれ、知らずに始めてたら…ちょっともったいないかも!

ありがちな失敗パターン:

- 普段使ってないポイントで投資を始めてしまい、うまく活用できなかった

- クレカ積立が可能なカードを持っていなかった

- ポイント還元率を考えず、長期で損していた

失敗例⑧ ポイント還元があるかどうか見逃していた…

レンさっきのポイント投資の失敗例で“ポイント還元”ってあったけど、これも見逃しそうだね?

つむぎよくチェック入れてたね。

そう、この“ポイント還元”も意外に見逃しポイント。しかも、年間で見るとけっこう大きい金額になる!

「ポイント還元制度」、見逃してない?

証券会社によっては、

投資信託の保有残高に応じてポイントが還元される“保有ポイント制度”があるんだよ〜!

たとえば:

- SBI証券(Tポイント or Vポイント)

→ 投資信託を保有しているだけで年率0.022〜0.2%還元 - 楽天証券(楽天ポイント)

→ 残高10万円ごとに月3〜10ポイント(ファンドによる)

レンそれって、何もせずにポイントがもらえるってこと…?

つむぎそう!ただ保有してるだけでOKって、地味にありがたいよね~◎

ありがちな失敗:制度を知らずに損してた…!

証券会社選びのときに、

この保有ポイントの存在を知らずにスルーしちゃうと…

- 同じファンドを買っても、もらえるポイントが違う

- 他社なら還元されたポイントを運用にまわせたのに…

…という後悔につながることも。

長期投資派ほど、ポイント還元をチェックして

つむぎ特にインデックス投資や積立投資をしてる人は、長期間ファンドを保有するから…

レン還元ポイントの差って、積もれば数千〜数万円の違いになりそう!

【例:年間100万円分の投資信託を保有した場合】

- 還元率0.1% → 年間1,000円分のポイント

- 還元率0.2% → 年間2,000円分!

10年保有すれば…?

→差は1万円以上に!

証券会社ごとの還元制度を比べてみよう

ポイント還元の対象や還元率、対応ポイントの種類は証券会社によって異なるので、

開設前にきちんとチェックしてね◎

レン還元制度の証券会社、ふたつ紹介しとくね。

🔹 SBI証券|投信マイレージサービス

SBI証券の「投信マイレージサービス」は、投資信託の月間平均保有金額に応じてポイントが毎月もらえるお得なサービス。

ポイント付与率:

・通常銘柄:最大0.2%相当のポイント

・SBIプレミアムセレクト銘柄:最大0.25%相当のポイント

詳しくはこちら:

👉 SBI証券|投信マイレージサービス

🔹 楽天証券|投信残高ポイントプログラム

楽天証券の「投信残高ポイントプログラム」は、対象の投資信託を保有しているだけで、楽天ポイントが毎月もらえるうれしいサービス。

付与条件:

・投資信託の月間平均保有金額に応じてポイント付与

・対象銘柄や還元率は定期的に見直しあり

詳しくはこちら:

👉 楽天証券|投信残高ポイントプログラム

失敗例⑨ 複数の証券口座を持つメリット・デメリットを考えていなかった

レン証券口座って、一つだけ持ってればいいんじゃないの?

つむぎ実は「複数持ち」って、投資スタイルによってはかなり有効な場合があるよ◎

よくある誤解:「口座は1つで十分」?

初心者さんによくあるのが、

「なんとなく最初に作った口座1つだけでずっと運用する」ってパターン。

でも、こんな悩みにぶつかることがあるよ:

- NISAやiDeCoを始めたくなったけど、非対応だった…

- 株の短期トレードを始めたら、手数料が高くついた…

- 取引ツールが合わなくてやりづらい…

- クレカ積立やポイント還元に興味が出てきた…

レンあれもこれもしたくなると、1つじゃ足りなくなるってことかぁ

つむぎそうそう!だから、口座を使い分けるっていう選択肢も考えておくといいよ◎

複数口座を持つメリット

目的別に使い分けができる

→ 例)楽天証券で積立NISA、SBI証券でスイングトレード

各社の強みを活かせる

→ ツールが使いやすい・IPOが充実・クレカ積立がある等

障害リスクの分散にもなる

→ 片方がトラブルでも、もう一方で取引可能◎

逆にデメリットは?

管理がちょっと面倒

→ ログイン情報・資産の把握が分散される

→ 「マネーフォワードME」など家計管理アプリで一元管理がオススメ!

NISAは1人1口座だけ(一般・つみたて・新NISA含め)

→ 複数口座間で切り替えたい場合は手続きが必要

取引履歴の整理が必要な場面も

→ 特に確定申告を自分でする場合は注意(特定口座・源泉徴収ありを選べば安心)

複数口座は“戦略的に”持つべし

つむぎ複数口座って、必須じゃないけど「賢い選択肢」なんだよね

レンたしかに!最初から使い分けを想定して選べば、後悔も減りそう◎

これから投資を続けていく中で、

「やりたいこと」が変わるかもしれないからこそ──

柔軟に動けるように、複数口座も視野に入れておこうね◎

失敗例⑩ サポート体制を気にせず開設してしまった…

レン証券口座って、開設しちゃえばもうサポートとか関係ないんじゃ…?

つむぎそう思いがちなんだけど、意外と「困ったときの対応力」って大事なんだよ◎

ありがち失敗:「問い合わせ先、どこ…?」問題

初めての投資や口座開設って、分からないことが出てくるのは当たり前。

そんなときに──

- サイトを見ても答えが見つからない

- 電話が全然つながらない

- メール返信が遅い or テンプレ対応だけ

こんな状況にハマると、地味にストレスなんだよね…。

サポート体制がしっかりしてる証券会社って?

サポートの質って、証券会社によって本当に違う!

たとえば──

- チャットサポートが24時間対応(例:SBI証券のAI+有人対応)

- 電話窓口が土日も開いている

- 店舗があって対面相談も可能(例:野村證券、大和証券など)

- FAQや解説記事が超充実してる(例:楽天証券)

「口座の操作方法」「取引ミスの対処法」「制度の詳細」など、

サポート体制が整ってると、不安が減るんだよ◎

初心者こそ「困ったとき」の備えを

つむぎ投資を始めたばかりの頃って、ちょっとしたつまずきが不安の種になるよね

レンうんうん。だから、気軽に相談できるって、意外と安心感ある…!

特にこんな人は、サポート体制も選定ポイントに入れておこう:

- 投資がまったく初めてで不安がある

- パソコンやアプリの操作がちょっと苦手

- トラブル対応や制度変更に敏感な人

サポート体制は“保険”みたいなもの

証券口座を選ぶとき、サポート体制ってつい後回しになりがちだけど──

いざという時、頼りになるかどうかで安心感が全然違うんだよ◎

だから、サイトの下の方にある「お問い合わせ」ページや「サポート情報」も、

こっそりチェックしておくと、あとで後悔しないはず!

レンよーし!次はサポート体制もチェックするぞ〜!

つむぎ風雅なトレーダーたるもの、備えあれば憂いなし、だね♪

つむぎが見た!投資初心者が口座開設で後悔してきたランキング〜!

つむぎとレンで、軽やかにカウントダウンいっくよ〜!

10位から一気にいっちゃおう♪

レン第10位!

「キャンペーンの見逃し!期間限定ポイントがもらえたのに〜!」

あるある〜。

あとで『え、もらえたの!?』って知ると地味にショック大…泣

つむぎ第9位!

「サポート体制を気にせず開設!」

困ったときに電話もチャットもつながらないって、地味に詰むよね…。

レン第8位!

「複数口座を持つメリットを知らなかった!」

証券会社って“使い分け”できるんだよね。知らないと損しがち◎

つむぎ第7位!

「ポイント還元を見落としてた!」

クレカ積立でポイントざっくざく…のチャンスを逃すとは!惜しいっ!

レン第6位!

「iDeCoの資金拘束を理解せずに申し込む!」

『節税だ〜!』って勢いで始めたけど、途中で“使えない”のに気づいて冷や汗パターン…!

つむぎ第5位!

「NISA制度の理解があいまいだった!」

非課税って聞いただけで開設しちゃって、ルール知らずに損する…よく聞く話!

レン第4位!

「取引ツールの使いやすさをチェックしてなかった!」

見にくい!操作しにくい!テンション下がる!ってなる前に試しておくの、大事〜◎

つむぎ第3位!

「手数料の違いを見落とした!」

ちょっとの差が積み重なると…

『うわ、年間でこんなに!?』ってなるやつ〜!

レン第2位!

「投資商品によって向いてる口座が違うのを知らなかった!」

投資信託向き・個別株向きとか、それぞれに得意分野があるんだよね◎

つむぎそして〜!

栄えある第1位は…!

レンじゃじゃ〜ん!!

つむぎ第1位!

目的も決めずに「なんとなく有名だから」で選んじゃった!

これ、ホントに多い!SNSや広告でよく見るからっていう理由だけで…

気づいたら『あれ?なんか使いづらい…』って後悔するんだよね。

というわけで、投資初心者さんがつまづきやすいランキング、

一気にお届けしました〜◎

選ぶ前に目的をハッキリさせて、必要な機能を見極めるのがやっぱり一番!

迷えるあなたへ!つむぎが選ぶ、投資デビューにぴったりな証券会社10社

投資初心者のあなたに向けて、つむぎがピックアップした10社の証券会社。

どんな特徴があって、どんな人に向いているのかをコンパクトにまとめたよ。

さあ、自分にぴったりの証券会社を探してみよう!

1.SBI証券

国内最大手のネット証券。手数料が安くて商品ラインナップが豊富!

NISAやiDeCoもバッチリ対応

初心者から上級者まで幅広く使える。特にコスト重視の人におすすめ。

2.楽天証券

楽天ポイントを貯めながら投資できるのが強み。お得に積立投資。

スマホアプリが使いやすく初心者に最適!

楽天経済圏ユーザーには特におすすめ。

https://www.rakuten-sec.co.jp/

3.マネックス証券

米国株やテーマ投資に強い。

銘柄分析ツールが充実、じっくり投資を楽しめる!

初心者に優しいサポート体制も安心。

4. 松井証券

創業100年以上の老舗。

1日の約定代金が一定額以下なら手数料無料のプランが人気。

長期投資をじっくり考えたい人におすすめ。

5. auカブコム証券

auユーザーに嬉しいポイント還元と手数料体系。

スマホアプリも高機能で操作がしやすい。

au経済圏を活用したい人向け。

6.岡三オンライン証券

初心者にわかりやすい取引画面とサポートが魅力。

投資信託の品揃えも充実。

投資を始める第一歩に◎

https://www.okasan-online.co.jp/

7. GMOクリック証券

FXや株取引に強い。

手数料の安さと高性能取引ツールが自慢。

短期トレードやデイトレに挑戦したい人向け

8. LINE証券

スマホ完結の手軽さが特徴。

SNS感覚で気軽に株デビューできる。

若い世代や初めて投資する人におすすめ

9. 岩井コスモ証券

対面サポートも充実。

オンラインだけでなく、店舗での相談も可能。

初心者で手厚いサポートを求める人向け

10. 野村證券

国内最大手の総合証券。

資産運用相談に強く、しっかりしたサポートが魅力。

じっくり資産形成を考えたい人に◎

投資スタイルや生活スタイルに合わせて、使いやすい証券会社を選ぶのがポイント。

つむぎも実際に使ってみて感じたことをまたどこかでシェアするね!

〖まとめ〗失敗しない証券口座開設のポイント

- 手数料の安さは必ずチェック。長期投資でも短期取引でもコストは大事!

- 特定口座(源泉徴収あり)なら確定申告が簡単で初心者向き!

- 使いやすいスマホアプリは継続のカギ。操作にストレスを感じないものを。

- NISA・iDeCo対応で税金の優遇を最大限活用しよう!

- 自分の投資スタイルに合った証券会社選びが成功への近道。短期ならツール重視、長期なら商品ラインナップ重視で!

- 複数口座も便利だけど管理はシンプルに。無理は禁物。

- ポイント還元や積立サービスも侮れない。少しのお得を積み重ねていこう!

証券口座開設は投資のスタートライン。

はじめての証券口座開設って、ちょっとドキドキもの。

「本当にここでいいのかな?」

「失敗しないかな…?」

って、不安になるのも自然なこと。

でも、大丈夫。

大事なのは、焦らず、じっくり、自分に合った証券会社を選ぶこと。

今日のお話で紹介したポイントを押さえれば、きっと安心して一歩を踏み出せるはず。

投資は、続けることで見えてくる景色があるし、学びながら育っていく世界。

いきなり完璧じゃなくていいんだよ。一歩ずつ、一緒に歩いていこう。

あなたの投資デビューが、風雅で、実り多く、そしてちょっぴり誇らしいものになりますように!

ここまで読んでくれて、ありがとう!

当ブログ「つむトレ」では、株式投資やトレードにかかわる情報をいろいろ配信していきます。

また遊びに来て下さいね♪

つむぎでは次の配信をお楽しみに♪

風雅なスイング投資家のつむぎでした!

レンまったね~♫ ♪

\ 合わせて読みたい /